[房屋贷款] 加拿大人选浮动利率抵押贷款激增

(加西网综合)几年前利率跌至历史低点后,加拿大借款人开始转向选择浮动利率贷款(variable-rate loans)。

据加拿大央行(BoC)的数据显示, 1月份发放的无保险抵押贷款资金(即现金贷款机构为新贷款发放、续贷和再融资提供的资金)创下新高。

尽管整体贷款融资额达到月度新高,但年度增速正在放缓,这被近年来最强劲的浮动利率贷款活动所掩盖。

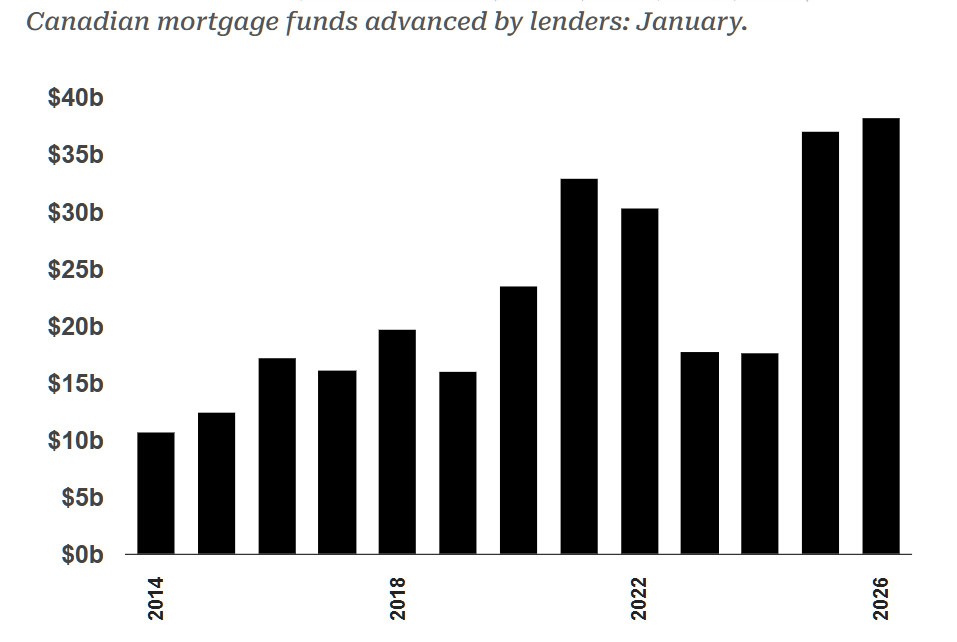

加拿大抵押贷款需求在1月份创历史新高

加拿大贷款机构1月提供的抵押贷款资金:

资料来源:加拿大银行;Better Dwelling。

加拿大各银行2026年1月份发放了383亿加元的无保险抵押贷款,比去年同期增长3.3%(增加12亿加元)。如此巨大的规模使1月份的无保险抵押贷款发放量创下历史新高,但这一趋势似乎开始显露疲态。年增长率为两年来最低,这表明另一个市场指标可能已经达到未来五年的峰值。

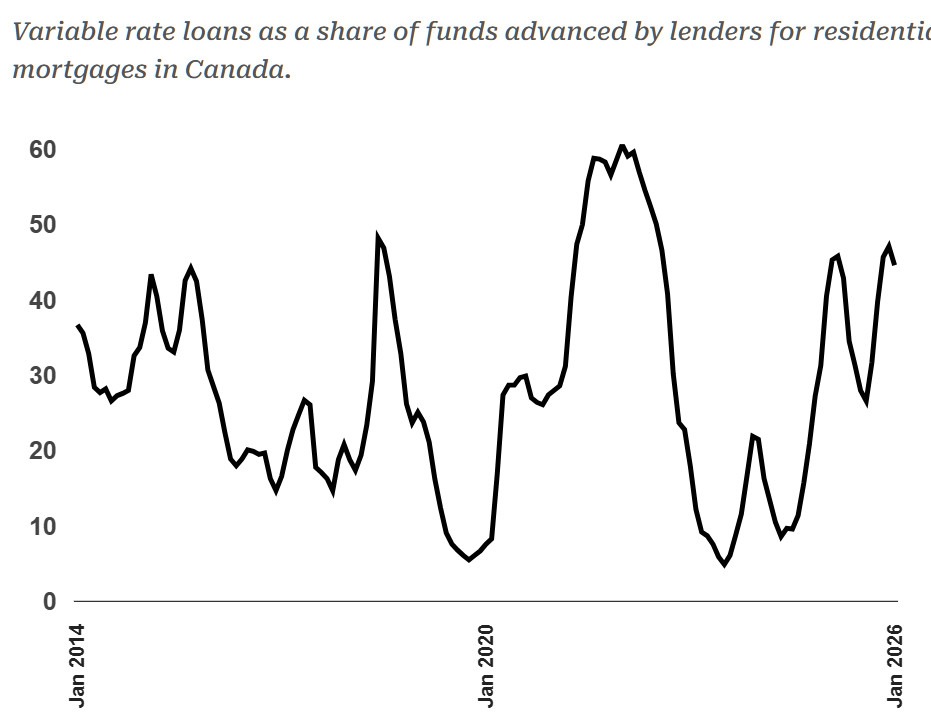

加拿大房贷借款人重返浮动利率贷款市场

浮动利率贷款在加拿大住房抵押贷款贷款机构提供的资金中所占的比例:

资料来源:加拿大银行;Better Dwelling。

加拿大人再次涌向浮动利率抵押贷款,近45%的贷款发放资金用于此类贷款,较2023年7月创下的4.9%的历史低点大幅攀升。

加拿大最终用户历来倾向于选择固定利率,以求安全,避免利率波动带来的意外风险。直到2020年,创纪录的降息才引发投机热潮,浮动利率贷款首次占据了加拿大市场的主导地位。这一趋势在2022年初达到近60%的峰值,随后随着加息周期的到来而大幅回落。

至于近期创纪录的抵押贷款资金规模,这是继大约五年前创下的上一纪录之后出现的。换句话说,这并非新增需求,而是低利率贷款续期与多年前签订的房屋建造前融资协议共同作用的结果。

未来五年将再次陷入续贷困境

浮动利率抵押贷款和五年期固定利率抵押贷款之间的利差突然扩大可能是造成这一趋势的原因。

去年9月,五年期固定利率抵押贷款的平均利率为4.37%,仅比浮动利率高出10个基点。到2026年1月,同样的固定利率基本保持不变,为4.33%,但浮动利率却下降了47个基点,短短四个月内,利差扩大到之前的近5倍。

这一利差主要源于加拿大央行10月份的降息,而央行自身后来也承认这一决定存在政策不确定性。通过大幅降息并扩大利差,加拿大央行无意中重蹈了2020年经济繁荣时期的覆辙,再次陷入了降息陷阱(rate-cut trap)。

所谓“降息陷阱”,是指加拿大央行通过降息刺激经济后,市场逐渐对低利率产生依赖,进而改变行为模式,使得未来政策调整空间被压缩,甚至被“锁死”。

首先,在降息初期,利率下降会显著降低借贷成本。对个人而言,房贷、消费贷变得更加便宜。在这种环境下,借款人往往更倾向于选择浮动利率贷款,因为这类贷款可以在利率下降周期中获得更低的还款负担。

然而,问题也正是在这一阶段悄然积累。随着越来越多的人选择浮动利率并提高杠杆,整个金融体系对低利率环境的依赖不断加深。借款人的还款能力开始高度依赖于利率保持在低位,一旦利率上升,就可能面临明显的压力。

接下来,当经济环境发生变化通胀上升,央行需要加息来进行调控时,困境就出现了。如果加息,借款人的还款负担会迅速增加,可能引发违约风险,甚至波及房地产市场和金融稳定;但如果不加息,则可能导致通胀失控或资产价格泡沫进一步扩大。

正是在这种“两难选择”中,“降息陷阱”形成了——央行发现自己难以退出宽松政策,因为市场已经对低利率产生依赖,而任何收紧都会带来显著冲击。

回顾2020年前后的低利率时期,这一现象已经有所体现。大量借款人选择浮动利率贷款,并在利率上升周期中承受了较大的还款压力。如果当前再次通过降息刺激经济,并推动类似的借贷行为,那么未来几年内,当这些贷款进入续约阶段时,类似的风险可能再次集中显现。

如今借款人再次涌入浮动利率贷款市场,为五年后新一轮脆弱的续贷潮埋下了伏笔。这一轮周期风险更大;调整政策以迎合这些借款人不仅会重蹈覆辙,还会增加其它风险。如今,人们的预期是政策将着眼于风险管理,而非反映实际的货币政策进展。

REF: https://betterdwelling.com/canadian-variable-rate-mortgag...

[物价飞涨的时候 这样省钱购物很爽]

这条新闻还没有人评论喔,等着您的高见呢

据加拿大央行(BoC)的数据显示, 1月份发放的无保险抵押贷款资金(即现金贷款机构为新贷款发放、续贷和再融资提供的资金)创下新高。

尽管整体贷款融资额达到月度新高,但年度增速正在放缓,这被近年来最强劲的浮动利率贷款活动所掩盖。

加拿大抵押贷款需求在1月份创历史新高

加拿大贷款机构1月提供的抵押贷款资金:

资料来源:加拿大银行;Better Dwelling。

加拿大各银行2026年1月份发放了383亿加元的无保险抵押贷款,比去年同期增长3.3%(增加12亿加元)。如此巨大的规模使1月份的无保险抵押贷款发放量创下历史新高,但这一趋势似乎开始显露疲态。年增长率为两年来最低,这表明另一个市场指标可能已经达到未来五年的峰值。

加拿大房贷借款人重返浮动利率贷款市场

浮动利率贷款在加拿大住房抵押贷款贷款机构提供的资金中所占的比例:

资料来源:加拿大银行;Better Dwelling。

加拿大人再次涌向浮动利率抵押贷款,近45%的贷款发放资金用于此类贷款,较2023年7月创下的4.9%的历史低点大幅攀升。

加拿大最终用户历来倾向于选择固定利率,以求安全,避免利率波动带来的意外风险。直到2020年,创纪录的降息才引发投机热潮,浮动利率贷款首次占据了加拿大市场的主导地位。这一趋势在2022年初达到近60%的峰值,随后随着加息周期的到来而大幅回落。

至于近期创纪录的抵押贷款资金规模,这是继大约五年前创下的上一纪录之后出现的。换句话说,这并非新增需求,而是低利率贷款续期与多年前签订的房屋建造前融资协议共同作用的结果。

未来五年将再次陷入续贷困境

浮动利率抵押贷款和五年期固定利率抵押贷款之间的利差突然扩大可能是造成这一趋势的原因。

去年9月,五年期固定利率抵押贷款的平均利率为4.37%,仅比浮动利率高出10个基点。到2026年1月,同样的固定利率基本保持不变,为4.33%,但浮动利率却下降了47个基点,短短四个月内,利差扩大到之前的近5倍。

这一利差主要源于加拿大央行10月份的降息,而央行自身后来也承认这一决定存在政策不确定性。通过大幅降息并扩大利差,加拿大央行无意中重蹈了2020年经济繁荣时期的覆辙,再次陷入了降息陷阱(rate-cut trap)。

所谓“降息陷阱”,是指加拿大央行通过降息刺激经济后,市场逐渐对低利率产生依赖,进而改变行为模式,使得未来政策调整空间被压缩,甚至被“锁死”。

首先,在降息初期,利率下降会显著降低借贷成本。对个人而言,房贷、消费贷变得更加便宜。在这种环境下,借款人往往更倾向于选择浮动利率贷款,因为这类贷款可以在利率下降周期中获得更低的还款负担。

然而,问题也正是在这一阶段悄然积累。随着越来越多的人选择浮动利率并提高杠杆,整个金融体系对低利率环境的依赖不断加深。借款人的还款能力开始高度依赖于利率保持在低位,一旦利率上升,就可能面临明显的压力。

接下来,当经济环境发生变化通胀上升,央行需要加息来进行调控时,困境就出现了。如果加息,借款人的还款负担会迅速增加,可能引发违约风险,甚至波及房地产市场和金融稳定;但如果不加息,则可能导致通胀失控或资产价格泡沫进一步扩大。

正是在这种“两难选择”中,“降息陷阱”形成了——央行发现自己难以退出宽松政策,因为市场已经对低利率产生依赖,而任何收紧都会带来显著冲击。

回顾2020年前后的低利率时期,这一现象已经有所体现。大量借款人选择浮动利率贷款,并在利率上升周期中承受了较大的还款压力。如果当前再次通过降息刺激经济,并推动类似的借贷行为,那么未来几年内,当这些贷款进入续约阶段时,类似的风险可能再次集中显现。

如今借款人再次涌入浮动利率贷款市场,为五年后新一轮脆弱的续贷潮埋下了伏笔。这一轮周期风险更大;调整政策以迎合这些借款人不仅会重蹈覆辙,还会增加其它风险。如今,人们的预期是政策将着眼于风险管理,而非反映实际的货币政策进展。

REF: https://betterdwelling.com/canadian-variable-rate-mortgag...

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: |

| 延伸阅读 | 更多... |

推荐: