新闻  中国游戏在海外"杀疯了" 拿下全球近四成市场

中国游戏在海外"杀疯了" 拿下全球近四成市场

中国游戏在海外"杀疯了" 拿下全球近四成市场

中国游戏厂商继续在海外狂飙。4月8日,Sensor Tower商店情报平台公布了最新一期数据:3月份,共38家中国厂商入围全球手游发行商收入榜TOP100,合计吸金21.1亿美元,占本期全球TOP100手游发行商收入的39.2%。

中国游戏已经从过去的参与者,逐步变成全球手游市场的主导者之一。

据中国音像与数字出版协会数据,2025年,中国自研游戏在海外市场的实际销售收入达到204.55亿美元,同比增长10.23%,规模已连续六年超过千亿元人民币(专题)。

游戏出海也正从“买量换皮”的1.0时代,升级为“模式出海”与“文化叙事出海”的2.0时代。这场质变,正在重新定义中国游戏产业的全球竞争力。

一、从“买量换皮”到“模式出海”中国游戏早期的出海逻辑,说穿了就是四个字:买量换皮。

同一套玩法换不同的美术皮,今天三国、明天武侠、后天魔幻,靠大规模广告投放获取用户,ROI绝大部分取决于买量效率。

只要买量成本低于用户生命周期价值(LTV),厂商就能进入“越买越赚”的经典循环。“当ROI大于1,那就继续买”,一度成为行业共识。

这套模式曾经成就了最早一批出海厂商。从2012年SLG手游爆发到2018年全品类时代到来,中国厂商靠着这套打法,获得了全球市场一定份额。

但买量模式的脆弱性,在2020年之后开始集中暴露。

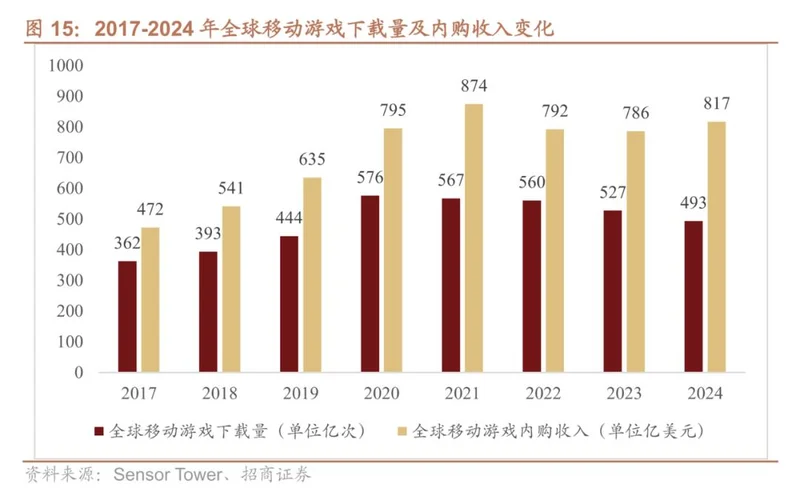

这一年,全球手游双平台下载量触及576亿次的峰值后,已连续四年处于下行通道,2024年回落至493亿次。新增流量拉动增长的旧引擎熄火了,拉新变得前所未有的昂贵。

更深层次的原因在于,纯效果投放的后劲越来越差。厂商可以用吸睛封面和噱头标题吸引用户点击广告,但同样的套路很难重复生效,效果广告的吸量周期变得极其短暂。

同时,“货不对版”的素材在海外市场尤其不受待见,国外玩家对“素材和实际玩法无关”更为抵触,裂变效果也明显不如国内。

成本飙升意味着买错量的损失大幅上升,如果抓到的不是目标用户,相当于厂商花高价扑了个空,游戏的LTV、ARPU等数据都会被拉低。

但一个让业内都意外的数据是,2024年,全球内购收入回升至817亿美元,接近历史高位。这种“下载规模收缩、收入端保持高位”的结构性分化,意味着增长的驱动力已由新增用户规模,转向对存量用户价值的持续挖掘。

实际上,中国头部游戏厂商或早或晚都意识到这一点,已经在出海增长策略上转向。

比如三七互娱开始针对海外不同区域持续寻求增长机会,2025年上半年,其海外收入占总营收比重已达32.1%;米哈游从《原神》时代就坚持全球同步发行、统一运营节奏,将全球化内化为产品研发的一部分;腾讯2025年国际市场游戏收入达到774亿元,同比增长33%,远超本土市场18%的同比增速。

[加西网正招聘多名全职sales 待遇优]

好新闻没人评论怎么行,我来说几句

中国游戏已经从过去的参与者,逐步变成全球手游市场的主导者之一。

据中国音像与数字出版协会数据,2025年,中国自研游戏在海外市场的实际销售收入达到204.55亿美元,同比增长10.23%,规模已连续六年超过千亿元人民币(专题)。

游戏出海也正从“买量换皮”的1.0时代,升级为“模式出海”与“文化叙事出海”的2.0时代。这场质变,正在重新定义中国游戏产业的全球竞争力。

一、从“买量换皮”到“模式出海”中国游戏早期的出海逻辑,说穿了就是四个字:买量换皮。

同一套玩法换不同的美术皮,今天三国、明天武侠、后天魔幻,靠大规模广告投放获取用户,ROI绝大部分取决于买量效率。

只要买量成本低于用户生命周期价值(LTV),厂商就能进入“越买越赚”的经典循环。“当ROI大于1,那就继续买”,一度成为行业共识。

这套模式曾经成就了最早一批出海厂商。从2012年SLG手游爆发到2018年全品类时代到来,中国厂商靠着这套打法,获得了全球市场一定份额。

但买量模式的脆弱性,在2020年之后开始集中暴露。

这一年,全球手游双平台下载量触及576亿次的峰值后,已连续四年处于下行通道,2024年回落至493亿次。新增流量拉动增长的旧引擎熄火了,拉新变得前所未有的昂贵。

更深层次的原因在于,纯效果投放的后劲越来越差。厂商可以用吸睛封面和噱头标题吸引用户点击广告,但同样的套路很难重复生效,效果广告的吸量周期变得极其短暂。

同时,“货不对版”的素材在海外市场尤其不受待见,国外玩家对“素材和实际玩法无关”更为抵触,裂变效果也明显不如国内。

成本飙升意味着买错量的损失大幅上升,如果抓到的不是目标用户,相当于厂商花高价扑了个空,游戏的LTV、ARPU等数据都会被拉低。

但一个让业内都意外的数据是,2024年,全球内购收入回升至817亿美元,接近历史高位。这种“下载规模收缩、收入端保持高位”的结构性分化,意味着增长的驱动力已由新增用户规模,转向对存量用户价值的持续挖掘。

实际上,中国头部游戏厂商或早或晚都意识到这一点,已经在出海增长策略上转向。

比如三七互娱开始针对海外不同区域持续寻求增长机会,2025年上半年,其海外收入占总营收比重已达32.1%;米哈游从《原神》时代就坚持全球同步发行、统一运营节奏,将全球化内化为产品研发的一部分;腾讯2025年国际市场游戏收入达到774亿元,同比增长33%,远超本土市场18%的同比增速。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

| 延伸阅读 |

推荐: