����  ý��:�ͼ�����,ʯ��ȴ������....

ý��:�ͼ�����,ʯ��ȴ������....

ý��:�ͼ�����,ʯ��ȴ������....

Ҳ����˵���й���Ʒ�ͼ۸�����ȫ�г������������ݹ����ͼ۱仯�����ڵ��ۣ������ж��������ߡ���

�����ͼ۸���130��Ԫ/Ͱ�����ڳ�Ʒ�ͼ۸�ԭ���ϲ�����ۣ�������ͣ�� ��

����80��Ԫ/Ͱ���ϵ��������ޣ�

����40��Ԫ/Ͱ�����ۣ����ڼ۸�ԭ����Ҳ��������µ���

�����ζ�ţ��й�ʯ����Ȼ���������������������ܵ��ĺ�������û���г���������ô���������䵱�ͼ����ǹ��졢����ʱ�����ߵ��ڻ������۸��ĵ��ԣ�ʹ�������ۻ��ھͺ���ͬ���Ե�����

�й�ʯ�����������ֱ�ӣ���������һ���Ǹ��ͼ۵������ߡ�

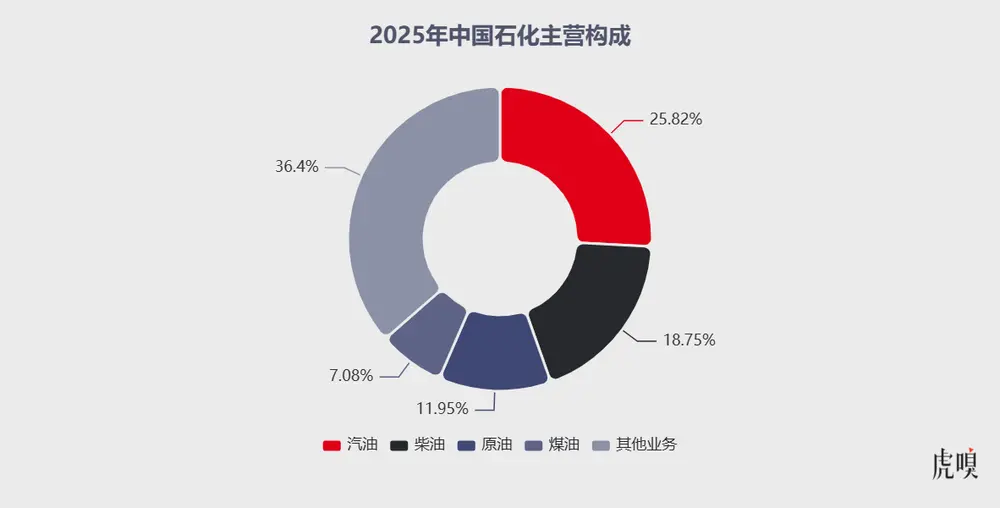

��ƫ���ε���ʯ�Ͳ�ͬ����ʯ����������ĸ����������͡������ͳ�Ʒ��������Щ�����λ��ڡ�

��������Դ��Wind��

����������ҵ����˵��������Ҫ�Ĵ��������ͼ۱��������Ǽ۲

�������Ǽӹ����������Dz�Ʒ�۲�����϶����ǡ��ͼ�Խ��Խ�á������⡣�෴���ͼ����ǹ��죬������ζ��ԭ���ϳɱ��ȿ���̧�������ն˼۸������ȴû����ô˳���������ڹ��ڳ�Ʒ�ͼ۸����ܵ��ص�����£����γɱ��ǵÿ죬�������ۼ۸��ǵ������������ڷ�������������ѹ��

���ԣ��ͼ۴��Dz�����Ȼ�����й�ʯ�����ܶ�ʱ�����������ա����е����ơ�������ǣ����������һ����Ǯ��������

�������ӽ����ͼ����������ߡ��ģ���ʵ���й����͡�

ԭ��Ҳ�ܼ�

�й����͵�ҵ��������ں���������̽����������������������һ�Ҹ����������������˾��������Ⱦ�����ڳ�Ʒ�����۶�����ϵ��ԭ�����ۼ۸����ֱ��ê�������г����ͼ�������������·��Ҳ���̡���ֱ�ӡ�

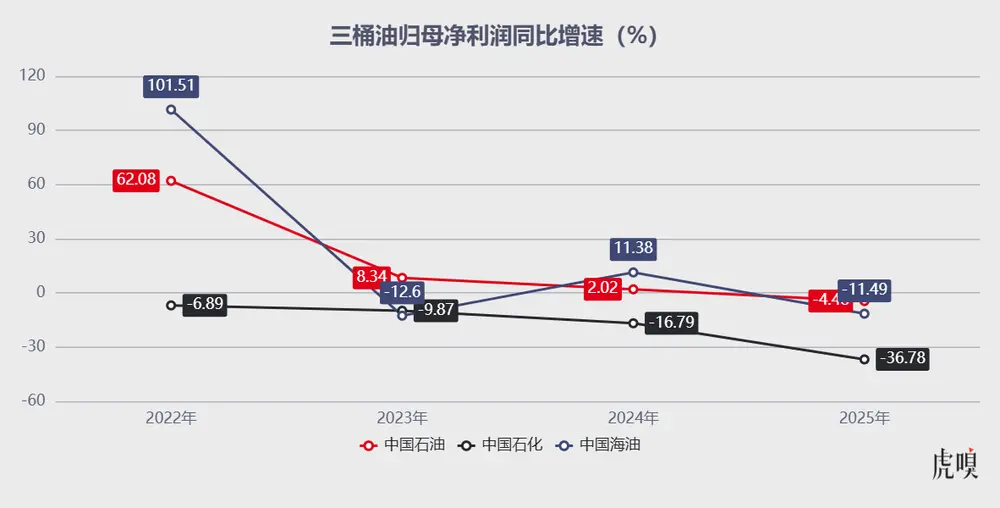

���ԣ�������ԭ�Ͷ��۲��棬�й������г����̶ȷ������ߡ���Ҳ��Ϊʲôͬ����������˾���й����͵������ԣ�ͨ��Ҫ���Ժ�����ʯ�ͺ���ʯ����

��������Դ��Wind��

���ԣ�A��ʯ�ɲ�����һ������һ�Ŷ��۵İ�顣�����������ͼ����ǵģ�ֻ������������ƫ���Ρ�Ҳ���г����Ĺ�˾��

����������ʯ���ǵ��͵�ì���ʲ����ͼ۵����ǻ��������գ���̫���ֻ�������۷��գ�����������������֣���ʹ�º���������Ҳ��˳����

[����������Ƹ����ȫְsales ������]

������û��������ô�У�����˵����

�����ͼ۸���130��Ԫ/Ͱ�����ڳ�Ʒ�ͼ۸�ԭ���ϲ�����ۣ�������ͣ�� ��

����80��Ԫ/Ͱ���ϵ��������ޣ�

����40��Ԫ/Ͱ�����ۣ����ڼ۸�ԭ����Ҳ��������µ���

�����ζ�ţ��й�ʯ����Ȼ���������������������ܵ��ĺ�������û���г���������ô���������䵱�ͼ����ǹ��졢����ʱ�����ߵ��ڻ������۸��ĵ��ԣ�ʹ�������ۻ��ھͺ���ͬ���Ե�����

�й�ʯ�����������ֱ�ӣ���������һ���Ǹ��ͼ۵������ߡ�

��ƫ���ε���ʯ�Ͳ�ͬ����ʯ����������ĸ����������͡������ͳ�Ʒ��������Щ�����λ��ڡ�

��������Դ��Wind��

����������ҵ����˵��������Ҫ�Ĵ��������ͼ۱��������Ǽ۲

�������Ǽӹ����������Dz�Ʒ�۲�����϶����ǡ��ͼ�Խ��Խ�á������⡣�෴���ͼ����ǹ��죬������ζ��ԭ���ϳɱ��ȿ���̧�������ն˼۸������ȴû����ô˳���������ڹ��ڳ�Ʒ�ͼ۸����ܵ��ص�����£����γɱ��ǵÿ죬�������ۼ۸��ǵ������������ڷ�������������ѹ��

���ԣ��ͼ۴��Dz�����Ȼ�����й�ʯ�����ܶ�ʱ�����������ա����е����ơ�������ǣ����������һ����Ǯ��������

�������ӽ����ͼ����������ߡ��ģ���ʵ���й����͡�

ԭ��Ҳ�ܼ�

�й����͵�ҵ��������ں���������̽����������������������һ�Ҹ����������������˾��������Ⱦ�����ڳ�Ʒ�����۶�����ϵ��ԭ�����ۼ۸����ֱ��ê�������г����ͼ�������������·��Ҳ���̡���ֱ�ӡ�

���ԣ�������ԭ�Ͷ��۲��棬�й������г����̶ȷ������ߡ���Ҳ��Ϊʲôͬ����������˾���й����͵������ԣ�ͨ��Ҫ���Ժ�����ʯ�ͺ���ʯ����

��������Դ��Wind��

���ԣ�A��ʯ�ɲ�����һ������һ�Ŷ��۵İ�顣�����������ͼ����ǵģ�ֻ������������ƫ���Ρ�Ҳ���г����Ĺ�˾��

����������ʯ���ǵ��͵�ì���ʲ����ͼ۵����ǻ��������գ���̫���ֻ�������۷��գ�����������������֣���ʹ�º���������Ҳ��˳����

[����������Ƹ����ȫְsales ������]

| ����: |

| ע�� | �ڴ�ҳ�Ķ�ȫ�� |

| �����Ķ� |

�Ƽ�: