����  ý��:�ͼ�����,ʯ��ȴ������....

ý��:�ͼ�����,ʯ��ȴ������....

ý��:�ͼ�����,ʯ��ȴ������....

һ�����ͽ��õ�ȷ�ϣ��г�ƫ�ÿ��ܴ����ڽ����л������ս��ף���ƫ��ƽ���ծ�߹�Ϣ�ʲ��������Ǹߦµ�ʯ�����ڹɡ�

����������Ի��ͣ�����ľ�Ⱥ�Ͽ����ʵ���ת�������ţ���Ӧ���������������ԶԿ���Χ����Ե���Ҳ�����½����ͼ۴���ʻ������80�C100��Ԫ/Ͱ��

���������£�ʯ����ֱ�ӵĴ�����Ѹ����ʧ��

�����ֿ��ٽ��µĸ��ʲ����ߡ�

һ���棬������Ը����������ȫ��ս������Ϊ�ͼ�һ��ʧ�أ��������Ƹ�ͨ�͡����Ӿ������ͷ��գ�Ҳ��ֱ��Ӱ��������(专题)������ѡ���е�ʤ�㣻��һ���棬��ɫ��(专题)��Ҫά��ǿӲ��̬���������壬ȴ��ð�մ�������(专题)�������ߣ�������Ҳ���뱣�ֵ���Ӱ������ͬʱ�������������Դ����

��������ܵ�·�����ǵ��Ҷȳ�ͻ������

�����ǰ����״̬��������5��ǰ���£��ͼ۴����ά����90�C110��Ԫ/Ͱ�ĸ�λ�����䡣

�������ڣ��ͼۼ���ά�ָ�λ��A��ʯ��Ҳδ������ֱ�ӵ������ʲ���

��Ϊ�Ժܶ�Ͷ������˵���ж���ͻ�������ͼ����ǣ�ʯ�����档�����������û��������ֻ���������²㣬δ�ػ�������������

��Ʊ����ԭ���ڻ�����Ʊ�Dz��ǣ���ȡ�����ͼ�һʱ���ߣ����ǿ��ͼ������ܲ���ת����ҵ�����Լ��Ƿ�߱������ԡ�

��Ҳ��Ϊʲô���ܶ����ڰ��������Ǯ�ĽΣ���������ڹɵ�����������Ҫ�������Ρ�����Ԥ�ڡ������ֺ�������֣��������������������˶�����֮���������ոս�����������û�б������֤֮ǰ��һ���г���ʶ�γɣ����ͻ�ӳ�Ԥ�����л���������֡�

Ŀǰ����������ʯ���Ѿ��ߵ�������������Σ���һ�ξ���������֡�

����ʯ�ɵ������������⣬������ȥ���ͼۣ��������ڶ��̶���ת��Ϊ����

ʯ�ɵ�����

A���г���ʯ������������ǰ���Ͱ�͵�����ͬһ���ʲ��ڽ��ס�

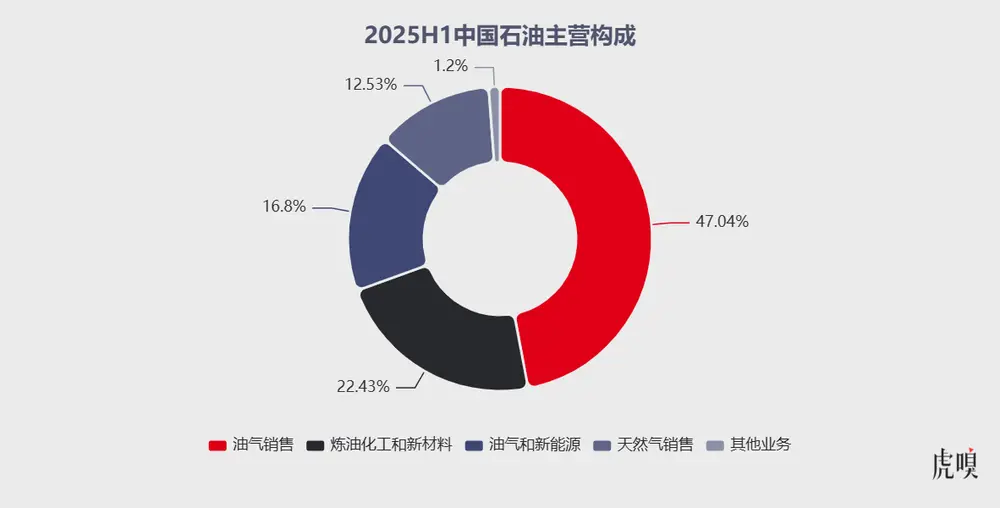

�ȷ��й�ʯ�Ϳ����������Σ�ʵ���ϲ����Ǵ�����г��������ߡ���2025���ϰ������Ӫҵ���������й�ʯ�͵������������빱����47.04%��

��������Դ��Wind��

�������������������۵�ӯ���������ͼ�����أ�����Ϊ�й�ʯ�Ͳ��Ǵ������ҵ��˾�����������ۼۻ��ܵ�����Լ����

[����������Ƹ����ȫְsales ������]

��û��˵������������˵����

����������Ի��ͣ�����ľ�Ⱥ�Ͽ����ʵ���ת�������ţ���Ӧ���������������ԶԿ���Χ����Ե���Ҳ�����½����ͼ۴���ʻ������80�C100��Ԫ/Ͱ��

���������£�ʯ����ֱ�ӵĴ�����Ѹ����ʧ��

�����ֿ��ٽ��µĸ��ʲ����ߡ�

һ���棬������Ը����������ȫ��ս������Ϊ�ͼ�һ��ʧ�أ��������Ƹ�ͨ�͡����Ӿ������ͷ��գ�Ҳ��ֱ��Ӱ��������(专题)������ѡ���е�ʤ�㣻��һ���棬��ɫ��(专题)��Ҫά��ǿӲ��̬���������壬ȴ��ð�մ�������(专题)�������ߣ�������Ҳ���뱣�ֵ���Ӱ������ͬʱ�������������Դ����

��������ܵ�·�����ǵ��Ҷȳ�ͻ������

�����ǰ����״̬��������5��ǰ���£��ͼ۴����ά����90�C110��Ԫ/Ͱ�ĸ�λ�����䡣

�������ڣ��ͼۼ���ά�ָ�λ��A��ʯ��Ҳδ������ֱ�ӵ������ʲ���

��Ϊ�Ժܶ�Ͷ������˵���ж���ͻ�������ͼ����ǣ�ʯ�����档�����������û��������ֻ���������²㣬δ�ػ�������������

��Ʊ����ԭ���ڻ�����Ʊ�Dz��ǣ���ȡ�����ͼ�һʱ���ߣ����ǿ��ͼ������ܲ���ת����ҵ�����Լ��Ƿ�߱������ԡ�

��Ҳ��Ϊʲô���ܶ����ڰ��������Ǯ�ĽΣ���������ڹɵ�����������Ҫ�������Ρ�����Ԥ�ڡ������ֺ�������֣��������������������˶�����֮���������ոս�����������û�б������֤֮ǰ��һ���г���ʶ�γɣ����ͻ�ӳ�Ԥ�����л���������֡�

Ŀǰ����������ʯ���Ѿ��ߵ�������������Σ���һ�ξ���������֡�

����ʯ�ɵ������������⣬������ȥ���ͼۣ��������ڶ��̶���ת��Ϊ����

ʯ�ɵ�����

A���г���ʯ������������ǰ���Ͱ�͵�����ͬһ���ʲ��ڽ��ס�

�ȷ��й�ʯ�Ϳ����������Σ�ʵ���ϲ����Ǵ�����г��������ߡ���2025���ϰ������Ӫҵ���������й�ʯ�͵������������빱����47.04%��

��������Դ��Wind��

�������������������۵�ӯ���������ͼ�����أ�����Ϊ�й�ʯ�Ͳ��Ǵ������ҵ��˾�����������ۼۻ��ܵ�����Լ����

[����������Ƹ����ȫְsales ������]

| ����: |

| ע�� | �ڴ�ҳ�Ķ�ȫ�� |

| �����Ķ� |

�Ƽ�: