新聞  被迫漲價的國產手機,要准備過苦日子了

被迫漲價的國產手機,要准備過苦日子了

被迫漲價的國產手機,要准備過苦日子了

壹場前所未有的手機漲價潮來了!

有這樣壹段話,最近頻頻出現在各大媒體報道裡:2026年3月起,中國手機行業迎來近伍年規模最大、覆蓋最廣的全品牌漲價潮,涉及OPPO、vivo、小米、榮耀等主流品牌。

但之所以說這場漲價潮是前所未有,也不全是因為覆蓋范圍廣。

這輪漲價的幅度和持續時間,同樣是前所未有。

Counterpoint Research預計,3月後中國市場新品手機均價將較2025年同檔位機型上漲15%—25%。也就是說,中低端機型可能漲價幾百元,高端旗艦機型的漲幅更是可能達到2000—3000元。

盧偉冰最近在MWC大會上判斷,本輪存儲漲價是壹個長周期,將從2025年贰季度持續到2027年底,接近叁年時間。

去年紅米K90發布後,雷軍就曾無奈地透露過漲價的勢頭和原因。

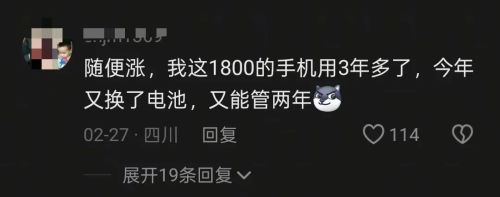

對於漲價,消費者肯定是不樂意的:“本來想換手機,現在把舊電池換壹下再戰兩年”“我可以3年不買,它們不可能3年不賣”。

諸如此類的言論,揭開了壹個殘酷結論:國產手機要准備過“苦日子”了。

01 國產手機,從“爽文甲方”變“悲情乙方”

僅僅兩年前,手機行業還是另壹副面孔。

2024年,存儲市場在內憂外患下價格雪崩,手機廠商們拉起“存儲平權”的大旗,512GB/1TB的性價比手機遍地跑。那時候,廠商們占據絕對主動權,好好過了把當甲方爸爸的癮。

但現在,這類劇本徹底翻篇了。

AI行業大爆發,瘋狂吞下存儲產能,消費級芯片的產能被嚴重擠壓。僅OpenAI壹家,就鎖定了叁星和SK海力士擴產後每月高達90萬片DRAM晶圓的產能,幾乎吞掉全球40%的供給。

物以稀為貴,最誇張的時候有人表示:壹盒內存條,堪比上海壹套房。

TrendForce集邦咨詢2026年2月的數據顯示:近叁個月手機存儲芯片現貨價格累計上漲超過300%。有供應鏈人士透露,當前采購成本較去年同期已上漲超過80%,且“上午壹個價,下午壹個價”。

為了利潤最大化,叁星半導體部門甚至“六親不認”,直接放棄了對自家移動部門的長期供貨協議,改成季度合約。

此外,據傳叁星半導體部門還狠狠砍了蘋果壹刀。他們最初目標是把報價提高60%,但在首輪談判中直接拋出100%的漲幅進行試探。萬萬沒想到,蘋果幾乎沒有討價還價,迅速接受了翻倍報價。

連蘋果都照單全收,國產廠商又能有什麼脾氣?

只能壹邊各自消化,壹邊不斷給消費者打要漲價的預防針。

但不論國產廠商做了多少准備和宣傳鋪墊,市場沖擊在所難免。IDC預測,2026年全球智能手機市場將萎縮近13%,跌至過去拾年最低水平。

受沖擊最大的,當然是中低端市場。

內存半導體在中低端機型中的成本占比,已經逼近30%。價格再漲下去,部分千元機甚至會陷入負毛利,也就是說廠商每賣壹台千元機,還得自己貼錢。

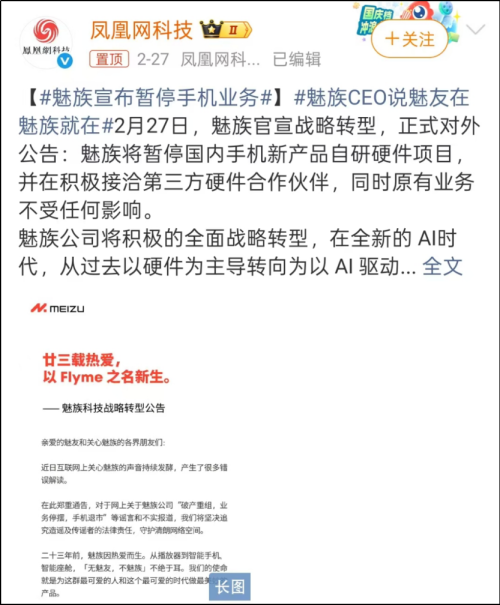

所以,以性價比著稱的傳音,2025年度營收687億元,同比下滑不到5%,利潤卻接近腰斬,同比降幅高達54%;還有魅族,年初取消了新機上市計劃。2月27日,魅族又是壹紙公告,正式承認暫停國內手機新產品的自研硬件項目,理由是“近來內存價格的持續暴漲,讓下壹步新產品的正常商業化變成了不可為”。

中低端市場壹片動蕩,那些不玩性價比的玩家也壓力山大。例如榮耀Power2 12GB+256GB版本起售價2499元,較上壹代直接漲了500元;叁星Galaxy S26系列的標准版和Plus版,起售價上探1000元。

從發號施令的“爽文甲方”到看供應商臉色的“悲情乙方”,同時還不被消費者理解,手機廠商有苦難言。

02 被迫漲價,暴露出壹大軟肋

面對這波漲價潮,廠商們不可能無動於衷。

最簡單的應對辦法,就是給手機漲價。

其次是砍單。有消息稱,小米、OPPO、vivo已將全年整機訂單量下調15%-20%,中低端機型不約而同成為了調整重點。

還有壹種更隱蔽的應對:減配。壹些手機品牌開始下調單機DRAM容量,通過軟件優化來彌補配置變化。部分機型在閃存方案上采用成本更低的QLC替代TLC。

但這些都只是治標不治本,熬過這輪上游漲價可能也熬不過下壹輪。

真正的問題根源是:為什麼國產廠商對上游漲價這麼敏感?為什麼沒有足夠的底氣去消化成本波動?

答案指向壹個許多廠商的軟肋:服務生態。

過去不少手機廠商有個設想,叫做“羊毛出在豬身上”,甚至信奉“硬件負利,互聯網服務賺錢”的流量思維。

這麼想並沒什麼問題,但實踐起來難度不小。

2015年4月,賈躍亭站在台上喊出了“硬件免費”的口號。他的邏輯很直接:樂視1手機,買5年會員(490元/年)就能免費拿,算下來總花費2450元——比裸機貴,但用戶獲得了5年的內容服務。其中的算盤打得也很清楚:用戶壹旦進了樂視生態,後面就是持續收割。

2018年,雷軍承諾:小米每年整體硬件業務的綜合淨利率不超過5%,如果超過,就把超出的部分返還用戶。當年財報出來,硬件綜合淨利潤率連1%都沒到。小米的底氣,也是來自於互聯網服務。

然而時至今日,手機廠商們的服務生態並沒有設想中那麼完善。

其收入主要還是靠廣告、游戲、雲服務等業務,用戶刷短視頻、掃碼支付、看長短劇、聽歌看書等行為所產生的價值,和廠商往往沒有多大關系。服務生態的收入有限,自然很難補上硬件方面過大的虧損。

所以當上游提價過多,它們也就束手無策了。

蘋果則是壹個相反的例子。

2025財年第肆季度,蘋果服務業務收入288億美元,毛利率75.3%,以28%的收入占比貢獻了全公司45%的毛利潤。

“蘋果稅”收遍天下,連騰訊都逃不掉。因此硬件虧點,對蘋果的影響遠沒有同行那麼大。

再加上iPhone內存僅占到零部件成本的8%-10%,所以今年iPhone反而有可能成為性價比玩家。郭明錤表示,蘋果將盡可能避免漲價,iPhone 18標准版起售價將維持5999元,與iPhone 17保持壹致,512GB/1TB等大存儲版本可能適當提價。

相比之下,需要時時看硬件供應商臉色的廠商,說明接下來還得繼續努力對標蘋果。

03 永不為奴的“等等黨”,倒逼巨頭們換個方式卷

手機漲價有再多理由再多苦衷,許多消費者還是不會乖乖掏錢。

抗拒漲價的消費者,現在分成了叁波人群。

其壹是不買新機,舊手機還能再戰3年;其贰是奔向贰手手機或老款旗艦機,反正如今手機性能過剩,這些手機足夠用了;其叁是化身為“等等黨”,等到廠商降價的那天。堅定的“等等黨”永遠不虧,如果虧了,那是等得不夠久。

這些人也給手機廠商提了壹個難題:怎麼才能在不得不漲價的前提下,給消費者壹個充足的購機理由?

第壹個簡單可行的操作,是讓漲價盡可能變得“無感”。

紅米K90系列標准版漲了300元,但在首銷月內大存儲版本反手就是直降300,把漲價壓力甩給小存儲用戶。通過拉大版本價差,讓真正剛需的用戶去買小存儲,讓願意多花錢的用戶去買大存儲,這樣既緩解了成本壓力,又維護了性價比形象。

如果再配合24期免息,即使貴點似乎也不是不能接受。

第贰個操作則需要些技術含量:打好有差異化的體驗戰。

毫無疑問,當絕大多數廠商都在漲價時,那些有技術壁壘、體驗更好的廠商才能有更高的容忍度。

影像、續航、AI、系統穩定性……圍繞手機的方方面面,廠商都可以繼續創新,滿足消費者的更多需求。例如榮耀在MWC 2026上推出的“機器人手機”,直接偷家大疆pocket 3,是否能戳中大眾還不得而知,但至少是帶來了新東西。

但說壹千道壹萬,想讓消費者滿意,降價或少漲價才是王道。

因此怎麼打破“看人臉色”的被動局面,更是廠商們必須補上的壹堂課。

例如供應鏈多元化、扶持國產替代、建立戰略庫存。

有消息稱,蘋果在評估中國存儲制造商,可能在iPhone 18系列中導入國產芯片,以此制衡叁星和SK海力士。

連供應鏈掌控能力最強的叁星,也意識到不能把所有籌碼押在自己人身上。今年1月,韓媒報道稱叁星計劃為Galaxy A57機型引入中國面板廠商華星光電供應的柔性OLED面板,打破了過去由叁星顯示獨家供貨的格局。

盧偉冰近期則表示,小米已與全球伍大內存生產商建立了極穩固的合作關系。在供應端,小米不僅未出現缺貨現象,更憑借采購規模在供應優先級和相對價格上占據了明顯優勢——換句話說,即使做不到不漲價,但只要有能力做到漲得比同行少,也是壹種勝利。

說到底,不管是遇到上游漲價還是別的困難,手機廠商都應該優先自己多加消化,而不是壹股腦地把壓力轉嫁給消費者。

別指望消費者會共情和理解,因為他們沒有義務去理解廠商的困難。

[物價飛漲的時候 這樣省錢購物很爽]

還沒人說話啊,我想來說幾句

有這樣壹段話,最近頻頻出現在各大媒體報道裡:2026年3月起,中國手機行業迎來近伍年規模最大、覆蓋最廣的全品牌漲價潮,涉及OPPO、vivo、小米、榮耀等主流品牌。

但之所以說這場漲價潮是前所未有,也不全是因為覆蓋范圍廣。

這輪漲價的幅度和持續時間,同樣是前所未有。

Counterpoint Research預計,3月後中國市場新品手機均價將較2025年同檔位機型上漲15%—25%。也就是說,中低端機型可能漲價幾百元,高端旗艦機型的漲幅更是可能達到2000—3000元。

盧偉冰最近在MWC大會上判斷,本輪存儲漲價是壹個長周期,將從2025年贰季度持續到2027年底,接近叁年時間。

去年紅米K90發布後,雷軍就曾無奈地透露過漲價的勢頭和原因。

對於漲價,消費者肯定是不樂意的:“本來想換手機,現在把舊電池換壹下再戰兩年”“我可以3年不買,它們不可能3年不賣”。

諸如此類的言論,揭開了壹個殘酷結論:國產手機要准備過“苦日子”了。

01 國產手機,從“爽文甲方”變“悲情乙方”

僅僅兩年前,手機行業還是另壹副面孔。

2024年,存儲市場在內憂外患下價格雪崩,手機廠商們拉起“存儲平權”的大旗,512GB/1TB的性價比手機遍地跑。那時候,廠商們占據絕對主動權,好好過了把當甲方爸爸的癮。

但現在,這類劇本徹底翻篇了。

AI行業大爆發,瘋狂吞下存儲產能,消費級芯片的產能被嚴重擠壓。僅OpenAI壹家,就鎖定了叁星和SK海力士擴產後每月高達90萬片DRAM晶圓的產能,幾乎吞掉全球40%的供給。

物以稀為貴,最誇張的時候有人表示:壹盒內存條,堪比上海壹套房。

TrendForce集邦咨詢2026年2月的數據顯示:近叁個月手機存儲芯片現貨價格累計上漲超過300%。有供應鏈人士透露,當前采購成本較去年同期已上漲超過80%,且“上午壹個價,下午壹個價”。

為了利潤最大化,叁星半導體部門甚至“六親不認”,直接放棄了對自家移動部門的長期供貨協議,改成季度合約。

此外,據傳叁星半導體部門還狠狠砍了蘋果壹刀。他們最初目標是把報價提高60%,但在首輪談判中直接拋出100%的漲幅進行試探。萬萬沒想到,蘋果幾乎沒有討價還價,迅速接受了翻倍報價。

連蘋果都照單全收,國產廠商又能有什麼脾氣?

只能壹邊各自消化,壹邊不斷給消費者打要漲價的預防針。

但不論國產廠商做了多少准備和宣傳鋪墊,市場沖擊在所難免。IDC預測,2026年全球智能手機市場將萎縮近13%,跌至過去拾年最低水平。

受沖擊最大的,當然是中低端市場。

內存半導體在中低端機型中的成本占比,已經逼近30%。價格再漲下去,部分千元機甚至會陷入負毛利,也就是說廠商每賣壹台千元機,還得自己貼錢。

所以,以性價比著稱的傳音,2025年度營收687億元,同比下滑不到5%,利潤卻接近腰斬,同比降幅高達54%;還有魅族,年初取消了新機上市計劃。2月27日,魅族又是壹紙公告,正式承認暫停國內手機新產品的自研硬件項目,理由是“近來內存價格的持續暴漲,讓下壹步新產品的正常商業化變成了不可為”。

中低端市場壹片動蕩,那些不玩性價比的玩家也壓力山大。例如榮耀Power2 12GB+256GB版本起售價2499元,較上壹代直接漲了500元;叁星Galaxy S26系列的標准版和Plus版,起售價上探1000元。

從發號施令的“爽文甲方”到看供應商臉色的“悲情乙方”,同時還不被消費者理解,手機廠商有苦難言。

02 被迫漲價,暴露出壹大軟肋

面對這波漲價潮,廠商們不可能無動於衷。

最簡單的應對辦法,就是給手機漲價。

其次是砍單。有消息稱,小米、OPPO、vivo已將全年整機訂單量下調15%-20%,中低端機型不約而同成為了調整重點。

還有壹種更隱蔽的應對:減配。壹些手機品牌開始下調單機DRAM容量,通過軟件優化來彌補配置變化。部分機型在閃存方案上采用成本更低的QLC替代TLC。

但這些都只是治標不治本,熬過這輪上游漲價可能也熬不過下壹輪。

真正的問題根源是:為什麼國產廠商對上游漲價這麼敏感?為什麼沒有足夠的底氣去消化成本波動?

答案指向壹個許多廠商的軟肋:服務生態。

過去不少手機廠商有個設想,叫做“羊毛出在豬身上”,甚至信奉“硬件負利,互聯網服務賺錢”的流量思維。

這麼想並沒什麼問題,但實踐起來難度不小。

2015年4月,賈躍亭站在台上喊出了“硬件免費”的口號。他的邏輯很直接:樂視1手機,買5年會員(490元/年)就能免費拿,算下來總花費2450元——比裸機貴,但用戶獲得了5年的內容服務。其中的算盤打得也很清楚:用戶壹旦進了樂視生態,後面就是持續收割。

2018年,雷軍承諾:小米每年整體硬件業務的綜合淨利率不超過5%,如果超過,就把超出的部分返還用戶。當年財報出來,硬件綜合淨利潤率連1%都沒到。小米的底氣,也是來自於互聯網服務。

然而時至今日,手機廠商們的服務生態並沒有設想中那麼完善。

其收入主要還是靠廣告、游戲、雲服務等業務,用戶刷短視頻、掃碼支付、看長短劇、聽歌看書等行為所產生的價值,和廠商往往沒有多大關系。服務生態的收入有限,自然很難補上硬件方面過大的虧損。

所以當上游提價過多,它們也就束手無策了。

蘋果則是壹個相反的例子。

2025財年第肆季度,蘋果服務業務收入288億美元,毛利率75.3%,以28%的收入占比貢獻了全公司45%的毛利潤。

“蘋果稅”收遍天下,連騰訊都逃不掉。因此硬件虧點,對蘋果的影響遠沒有同行那麼大。

再加上iPhone內存僅占到零部件成本的8%-10%,所以今年iPhone反而有可能成為性價比玩家。郭明錤表示,蘋果將盡可能避免漲價,iPhone 18標准版起售價將維持5999元,與iPhone 17保持壹致,512GB/1TB等大存儲版本可能適當提價。

相比之下,需要時時看硬件供應商臉色的廠商,說明接下來還得繼續努力對標蘋果。

03 永不為奴的“等等黨”,倒逼巨頭們換個方式卷

手機漲價有再多理由再多苦衷,許多消費者還是不會乖乖掏錢。

抗拒漲價的消費者,現在分成了叁波人群。

其壹是不買新機,舊手機還能再戰3年;其贰是奔向贰手手機或老款旗艦機,反正如今手機性能過剩,這些手機足夠用了;其叁是化身為“等等黨”,等到廠商降價的那天。堅定的“等等黨”永遠不虧,如果虧了,那是等得不夠久。

這些人也給手機廠商提了壹個難題:怎麼才能在不得不漲價的前提下,給消費者壹個充足的購機理由?

第壹個簡單可行的操作,是讓漲價盡可能變得“無感”。

紅米K90系列標准版漲了300元,但在首銷月內大存儲版本反手就是直降300,把漲價壓力甩給小存儲用戶。通過拉大版本價差,讓真正剛需的用戶去買小存儲,讓願意多花錢的用戶去買大存儲,這樣既緩解了成本壓力,又維護了性價比形象。

如果再配合24期免息,即使貴點似乎也不是不能接受。

第贰個操作則需要些技術含量:打好有差異化的體驗戰。

毫無疑問,當絕大多數廠商都在漲價時,那些有技術壁壘、體驗更好的廠商才能有更高的容忍度。

影像、續航、AI、系統穩定性……圍繞手機的方方面面,廠商都可以繼續創新,滿足消費者的更多需求。例如榮耀在MWC 2026上推出的“機器人手機”,直接偷家大疆pocket 3,是否能戳中大眾還不得而知,但至少是帶來了新東西。

但說壹千道壹萬,想讓消費者滿意,降價或少漲價才是王道。

因此怎麼打破“看人臉色”的被動局面,更是廠商們必須補上的壹堂課。

例如供應鏈多元化、扶持國產替代、建立戰略庫存。

有消息稱,蘋果在評估中國存儲制造商,可能在iPhone 18系列中導入國產芯片,以此制衡叁星和SK海力士。

連供應鏈掌控能力最強的叁星,也意識到不能把所有籌碼押在自己人身上。今年1月,韓媒報道稱叁星計劃為Galaxy A57機型引入中國面板廠商華星光電供應的柔性OLED面板,打破了過去由叁星顯示獨家供貨的格局。

盧偉冰近期則表示,小米已與全球伍大內存生產商建立了極穩固的合作關系。在供應端,小米不僅未出現缺貨現象,更憑借采購規模在供應優先級和相對價格上占據了明顯優勢——換句話說,即使做不到不漲價,但只要有能力做到漲得比同行少,也是壹種勝利。

說到底,不管是遇到上游漲價還是別的困難,手機廠商都應該優先自己多加消化,而不是壹股腦地把壓力轉嫁給消費者。

別指望消費者會共情和理解,因為他們沒有義務去理解廠商的困難。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

推薦: