[美股] 全球资本增持美债背后 美股超3000只股票上涨

北京时间2月24日晚,美股三大指数小幅高开,纳指涨0.07%,道指涨0.01%,标普500指数涨0.01%。截至发稿,道指涨0.5%,纳指涨0.33%,标普500指数涨0.16%。有3106只个股上涨,1985只个股下跌。

美股盘前,AMD股价直线暴涨15%,截至发稿,涨幅回落至5.47%,报207.35美元,最新市值为3380.76亿美元。消息面上,AMD同意向Meta公司出售价值高达600亿美元的AI芯片。两家公司最新的合作对AMD来说是关键进展,目前其在AI芯片市场远落后于英伟达。英伟达目前是全球市值最大的上市公司,掌控着约90%的市场份额。Meta已经是AMD的第二大客户,现在对这家芯片制造商的增长将变得更加至关重要。根据华尔街的预测,AMD去年的销售额为346亿美元,今年有望实现34%的营收增长。哪怕只增加100亿美元的额外销售额,也将加速其追赶英伟达的进程。

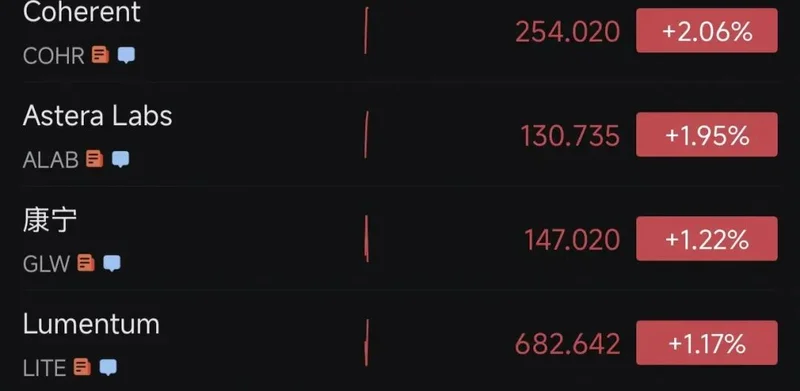

光通信概念盘前齐升,Coherent涨超2%;Astera Labs涨近2%;康宁涨超1.2%,1月底曾与Meta达成价值60亿美元的供货协议。

减肥药概念股走低,诺和诺德一度跌超3%,礼来跌超2%,诺和诺德将司美格鲁肽(Wegovy?)在美售价下调50%,至每月675美元。

纳斯达克中国金龙指数涨0.3%。中概股涨跌不一,截至发稿,万国数据、小鹏汽车、好未来等上涨,阿里、拼多多、腾讯ADR、百度、小米集团ADR等下跌。

大宗商品方面,现货黄金向下跌破5100美元/盎司,日内一度下跌2.57%;现货白银跌破85美元/盎司,日内一度下跌3.7%。截至发稿,现货黄金跌1.89%,报5126.08美元/盎司,现货白银跌1.37%,报86.97美元/盎司。

WTI原油期货涨幅一度扩大至1%,现报66.77美元/桶;布伦特原油期货涨0.69%,报71.6美元/桶。

继昨日大跌后,2月24日,比特币延续跌势,24小时跌幅一度超3.5%,数次跌破63000美元,最低跌至62700美元附近。

与此同时,其他主要虚拟币集体杀跌,以太坊已经失守1900美元。

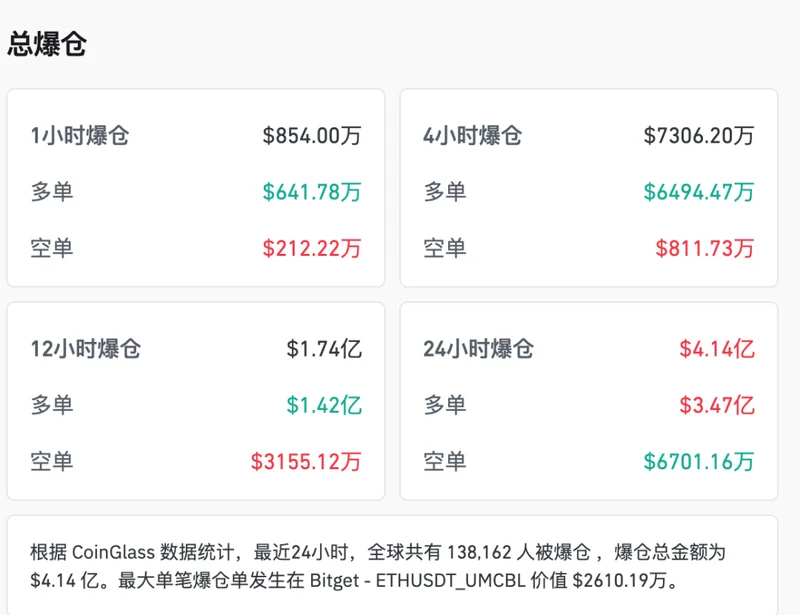

根据CoinGlass数据统计,最近24小时,全球共有超13.8万人被爆仓,爆仓总金额为4.14亿美元。

关税问题再度让投资者神经绷紧,美国经济政策不确定性风险上升。

美国总统特朗普(专题)2月21日称,“对全球多国的关税”税率将即刻从10%上调至15%。这一举措,叠加投资者对人工智能投资回报的疑虑、对未来经济增长和就业的负面影响、对软件行业的直接冲击,共同引发了市场震荡。23日收盘时,美股三大指数大跌,道琼斯30种工业股票指数、标准普尔500指数和纳斯达克指数分别跌1.66%、1.04%、1.13%。市场避险情绪趋浓,美国国债收益率下降(价格上扬);黄金主力期货上涨3.29%,白银涨6.87%;美元对主要货币汇率强劲;比特币跌破65000美元,以64388.5美元报收。

据券商中国报道,在关税紧张升温与地缘政治风险扩大的双重压力下,市场风险情绪转弱,资金自高波动资产撤出,成为主要拖累因素。分析认为,比特币关键的6万美元支撑位正受到密切关注,若突破,可能为5万美元区间打开通道。

据财联社,全球知名独立宏观与市场策略研究机构Ned Davis Research的策略师近日在给客户的一份报告中表示,尽管过去几个月已遭遇大幅抛售,但比特币仍存在潜在的下行空间。

该机构首席主题策略师Pat Tschosik和分析师Philippe Mouls表示,如果本轮熊市演变成一场全面的比特币寒冬,该加密货币的价格可能会跌至31000美元。若进一步跌至31000美元的水平,意味着较当前水平还要再跌约55%。

据21世纪经济报道,长江商学院会计与金融学教授、投资研究中心主任刘劲向记者分析本轮比特币波动原因时说道:比特币虽被称为“数字黄金”,但其走势与黄金显着不同,实际与纳斯达克指数高度正相关,应视为科技属性资产,其投资者多具科技背景。

全球资本增持美债背后

展望未来,美债市场可能面临更为严峻的供需失衡挑战

文|杨子荣

2025年11月,外国投资者持有的美国国债规模攀升至9.36万亿美元,较2024年末大幅增长逾7300亿美元。反观2025年,特朗普政府推行“对等关税”引发全球贸易震荡,穆迪下调评级致使美国主权信用彻底失去最后一张Aaa等级,联邦债务规模快速突破38万亿美元大关,美国再现史上最长政府停摆事件,这些利空因素毫无疑问正系统性地侵蚀美元以及美债的信誉基石。然而,在此背景下,全球资本为何依然选择“逆势”增持美债?本文尝试解读这一反常现象,并展望其未来走向。

1

持有规模创新高,但相对份额仍处于修复期

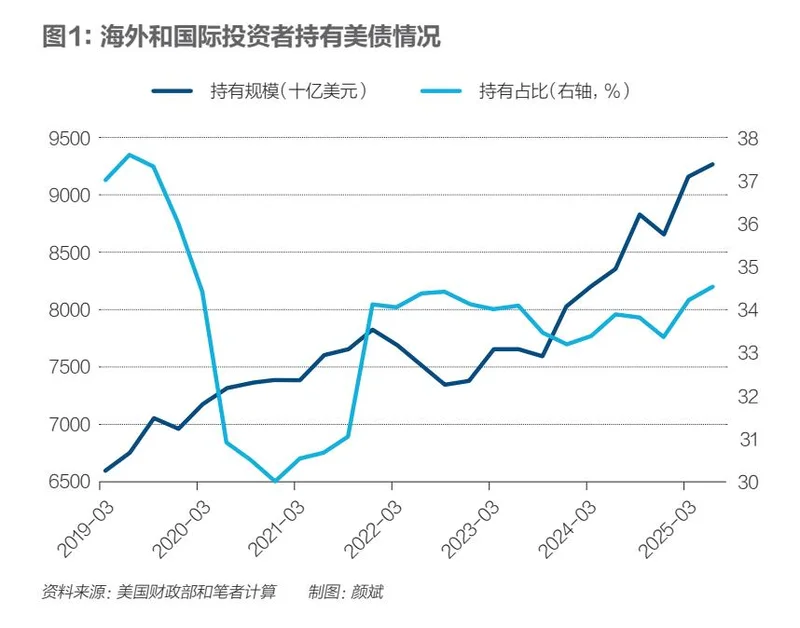

从绝对规模来看,外资持债意愿仍强。截至2025年二季度,外国投资者持有的美债规模达到927万亿美元,创下历史新高。回顾近年趋势,除2022年因美联储激进加息导致债券价格明显下跌、引发短暂的估值缩水外,外资配置美债的总体规模呈上升趋势。这表明,尽管面临诸多挑战,美债作为全球避险资产的地位仍较为稳固。

从相对占比来看,外资增持速度滞后于美债供给扩张。截至2025年二季度末,外国投资者持有美债的占比回升至345%。然而,这一比例仍低于疫情前约36%的水平。这表明,尽管外资在买入,但其增持速度未能跟上美国财政赤字扩张及美债发行规模飙升的步伐。

2

各国对美债配置策略出现结构性分化

2025年前11个月的分国别数据显示,全球主要债权国在美债配置上出现了明显的结构性分化。这种分化在一定程度上反映了各国在权衡地缘政治站队、外汇储备多元化需求及流动性管理后的多元选择。

第一类,发达经济体,特别是以日本(专题)、英国为代表的传统盟友,选择继续增持美债。其中,日本作为美债第一大海外持有国,增持了1411亿美元,显示其对美元资产的长期依赖及配合美国财政融资的政治意愿;英国也大幅增持1657亿美元,跃升为第二大海外持有国。此外,比利时、加拿大(专题)和法国等国也分别增持了数百亿美元。

第二类,新兴市场经济体,更倾向于减持美债。其中,中国大幅减持764亿美元,降至美债第三大海外持有国;巴西、印度(专题)、墨西哥也分别减持了335亿、326亿和165亿美元。这反映了“全球南方”国家正在优化其外汇储备结构、降低对单一货币依赖的战略考量。

第三类,小型国际金融中心在美债配置上表现出稳定性或观望态度。卢森堡、瑞士、爱尔兰及中国香港(专题)的持仓余额变动极其微小(分别为17亿、16亿、10亿和9亿美元)。这可能是因为此类国际金融中心主要发挥资金通道与托管职能,其持仓变动更多受制于客户委托需求,而非自身的主动战略调整。

3

官方避险与私人逐利的明显分歧

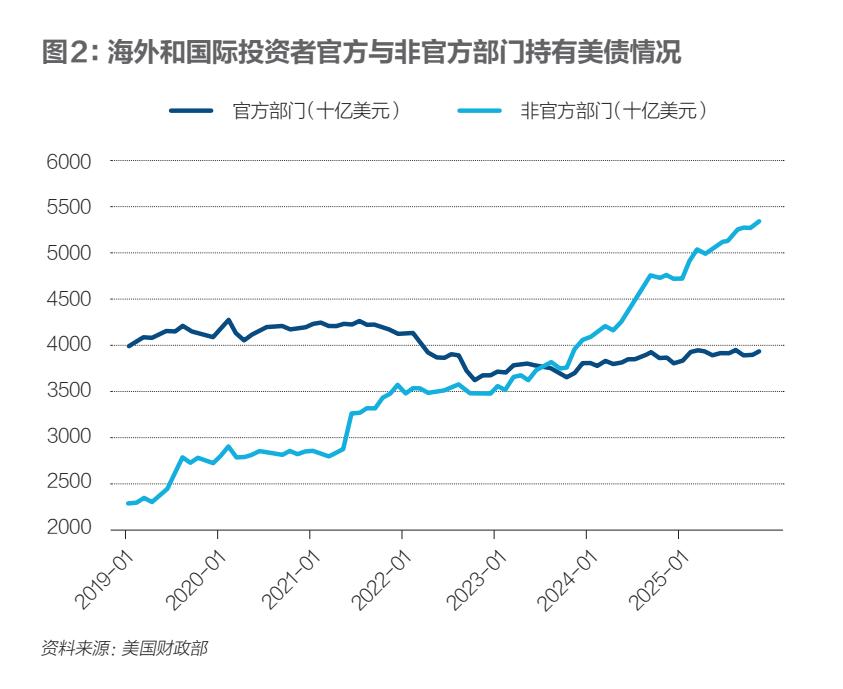

官方机构与私人投资者在配置美债时的底层逻辑存在显着差异,呈现出“官方重安全、私人重收益”的二元特征。

由于对美元“武器化”担忧,各国官方外汇储备的避险锚点从美债转向黄金。对于各国央行而言,外汇储备的首要原则是安全性。然而,2025年以来,美国的单边主义和霸权主义倾向愈发加剧,特别是对全球加征高额关税,严重削弱了美元与美债的信誉。面对潜在威胁,越来越多的国家,尤其是面临地缘政治压力的经济体,对增持美债持审慎甚至规避态度。

为对冲地缘政治风险,各国央行加速将储备资产向黄金倾斜。这一结构性需求直接推升了2025年黄金价格屡创新高。一个极具象征意义的数据是,目前黄金在美联储以外的全球央行储备中的占比,已自1996年以来首次超越了美国国债。

与官方机构不同,私人投资者面临的资产冻结风险相对较低,其配置决策主要取决于经风险调整后的收益率。尽管美债的长期财政可持续性存疑,但短期崩盘可能性极低,且收益率优势依然明显。历史数据显示,在美联储维持高利率期间,私人资本往往受高息差吸引而流向美国。2025年,美国10年期国债收益率均值维持在43%的高位,显着高于欧元区(3.1%)和日本(1.5%),这吸引了大量私人资本继续流向美债市场。

4

前景展望:官方与私人需求或面临双重收缩

展望未来,美债市场可能面临更为严峻的供需失衡挑战。无论是官方机构的战略性减持,还是私人部门的战术性撤退,都可能导致外部需求进一步萎缩。

官方部门可能“去美元化”与战略自主并进。一方面,新兴市场加速“去美元化”。面对美国高关税壁垒及潜在的金融制裁威胁,新兴市场国家出于维护国家金融安全的考量,将大概率延续减持美债、增持黄金或非美货币的策略,以降低对美元体系的依赖。另一方面,发达经济体寻求战略自主。美国近期在格陵兰岛等地缘政治问题上的单边强硬姿态,正在侵蚀盟友体系的互信基础。欧洲为强化战略自主权,可能会在增加财政赤字的同时,加大欧元债券的发行力度以推进欧元国际化。这意味着,欧洲资金可能更多回流本区域资产,从而减少对美债的配置。

私人部门在美联储降息周期与汇率贬值预期的双重背景下可能选择放缓增持甚至减持美债。一方面,随着美联储继续降息,美债的名义收益率将进一步下行,其相对于其他发达国家债券的利差优势将收窄,进而削弱私人资本的增持动力。另一方面,若特朗普政府推行弱势美元政策,市场将形成长期的美元贬值预期。对于海外私人投资者而言,汇兑损失的风险将显着抑制其持有美元资产的意愿。

作者为中国社会科学院世界经济与政治研究所副研究员;编辑:王延春

(新闻来源:财经杂志/每日经济新闻)

这家最好!股市开户分批买入大盘股指基金

[物价飞涨的时候 这样省钱购物很爽]

还没人说话啊,我想来说几句

美股盘前,AMD股价直线暴涨15%,截至发稿,涨幅回落至5.47%,报207.35美元,最新市值为3380.76亿美元。消息面上,AMD同意向Meta公司出售价值高达600亿美元的AI芯片。两家公司最新的合作对AMD来说是关键进展,目前其在AI芯片市场远落后于英伟达。英伟达目前是全球市值最大的上市公司,掌控着约90%的市场份额。Meta已经是AMD的第二大客户,现在对这家芯片制造商的增长将变得更加至关重要。根据华尔街的预测,AMD去年的销售额为346亿美元,今年有望实现34%的营收增长。哪怕只增加100亿美元的额外销售额,也将加速其追赶英伟达的进程。

光通信概念盘前齐升,Coherent涨超2%;Astera Labs涨近2%;康宁涨超1.2%,1月底曾与Meta达成价值60亿美元的供货协议。

减肥药概念股走低,诺和诺德一度跌超3%,礼来跌超2%,诺和诺德将司美格鲁肽(Wegovy?)在美售价下调50%,至每月675美元。

纳斯达克中国金龙指数涨0.3%。中概股涨跌不一,截至发稿,万国数据、小鹏汽车、好未来等上涨,阿里、拼多多、腾讯ADR、百度、小米集团ADR等下跌。

大宗商品方面,现货黄金向下跌破5100美元/盎司,日内一度下跌2.57%;现货白银跌破85美元/盎司,日内一度下跌3.7%。截至发稿,现货黄金跌1.89%,报5126.08美元/盎司,现货白银跌1.37%,报86.97美元/盎司。

WTI原油期货涨幅一度扩大至1%,现报66.77美元/桶;布伦特原油期货涨0.69%,报71.6美元/桶。

继昨日大跌后,2月24日,比特币延续跌势,24小时跌幅一度超3.5%,数次跌破63000美元,最低跌至62700美元附近。

与此同时,其他主要虚拟币集体杀跌,以太坊已经失守1900美元。

根据CoinGlass数据统计,最近24小时,全球共有超13.8万人被爆仓,爆仓总金额为4.14亿美元。

关税问题再度让投资者神经绷紧,美国经济政策不确定性风险上升。

美国总统特朗普(专题)2月21日称,“对全球多国的关税”税率将即刻从10%上调至15%。这一举措,叠加投资者对人工智能投资回报的疑虑、对未来经济增长和就业的负面影响、对软件行业的直接冲击,共同引发了市场震荡。23日收盘时,美股三大指数大跌,道琼斯30种工业股票指数、标准普尔500指数和纳斯达克指数分别跌1.66%、1.04%、1.13%。市场避险情绪趋浓,美国国债收益率下降(价格上扬);黄金主力期货上涨3.29%,白银涨6.87%;美元对主要货币汇率强劲;比特币跌破65000美元,以64388.5美元报收。

据券商中国报道,在关税紧张升温与地缘政治风险扩大的双重压力下,市场风险情绪转弱,资金自高波动资产撤出,成为主要拖累因素。分析认为,比特币关键的6万美元支撑位正受到密切关注,若突破,可能为5万美元区间打开通道。

据财联社,全球知名独立宏观与市场策略研究机构Ned Davis Research的策略师近日在给客户的一份报告中表示,尽管过去几个月已遭遇大幅抛售,但比特币仍存在潜在的下行空间。

该机构首席主题策略师Pat Tschosik和分析师Philippe Mouls表示,如果本轮熊市演变成一场全面的比特币寒冬,该加密货币的价格可能会跌至31000美元。若进一步跌至31000美元的水平,意味着较当前水平还要再跌约55%。

据21世纪经济报道,长江商学院会计与金融学教授、投资研究中心主任刘劲向记者分析本轮比特币波动原因时说道:比特币虽被称为“数字黄金”,但其走势与黄金显着不同,实际与纳斯达克指数高度正相关,应视为科技属性资产,其投资者多具科技背景。

全球资本增持美债背后

展望未来,美债市场可能面临更为严峻的供需失衡挑战

文|杨子荣

2025年11月,外国投资者持有的美国国债规模攀升至9.36万亿美元,较2024年末大幅增长逾7300亿美元。反观2025年,特朗普政府推行“对等关税”引发全球贸易震荡,穆迪下调评级致使美国主权信用彻底失去最后一张Aaa等级,联邦债务规模快速突破38万亿美元大关,美国再现史上最长政府停摆事件,这些利空因素毫无疑问正系统性地侵蚀美元以及美债的信誉基石。然而,在此背景下,全球资本为何依然选择“逆势”增持美债?本文尝试解读这一反常现象,并展望其未来走向。

1

持有规模创新高,但相对份额仍处于修复期

从绝对规模来看,外资持债意愿仍强。截至2025年二季度,外国投资者持有的美债规模达到927万亿美元,创下历史新高。回顾近年趋势,除2022年因美联储激进加息导致债券价格明显下跌、引发短暂的估值缩水外,外资配置美债的总体规模呈上升趋势。这表明,尽管面临诸多挑战,美债作为全球避险资产的地位仍较为稳固。

从相对占比来看,外资增持速度滞后于美债供给扩张。截至2025年二季度末,外国投资者持有美债的占比回升至345%。然而,这一比例仍低于疫情前约36%的水平。这表明,尽管外资在买入,但其增持速度未能跟上美国财政赤字扩张及美债发行规模飙升的步伐。

2

各国对美债配置策略出现结构性分化

2025年前11个月的分国别数据显示,全球主要债权国在美债配置上出现了明显的结构性分化。这种分化在一定程度上反映了各国在权衡地缘政治站队、外汇储备多元化需求及流动性管理后的多元选择。

第一类,发达经济体,特别是以日本(专题)、英国为代表的传统盟友,选择继续增持美债。其中,日本作为美债第一大海外持有国,增持了1411亿美元,显示其对美元资产的长期依赖及配合美国财政融资的政治意愿;英国也大幅增持1657亿美元,跃升为第二大海外持有国。此外,比利时、加拿大(专题)和法国等国也分别增持了数百亿美元。

第二类,新兴市场经济体,更倾向于减持美债。其中,中国大幅减持764亿美元,降至美债第三大海外持有国;巴西、印度(专题)、墨西哥也分别减持了335亿、326亿和165亿美元。这反映了“全球南方”国家正在优化其外汇储备结构、降低对单一货币依赖的战略考量。

第三类,小型国际金融中心在美债配置上表现出稳定性或观望态度。卢森堡、瑞士、爱尔兰及中国香港(专题)的持仓余额变动极其微小(分别为17亿、16亿、10亿和9亿美元)。这可能是因为此类国际金融中心主要发挥资金通道与托管职能,其持仓变动更多受制于客户委托需求,而非自身的主动战略调整。

3

官方避险与私人逐利的明显分歧

官方机构与私人投资者在配置美债时的底层逻辑存在显着差异,呈现出“官方重安全、私人重收益”的二元特征。

由于对美元“武器化”担忧,各国官方外汇储备的避险锚点从美债转向黄金。对于各国央行而言,外汇储备的首要原则是安全性。然而,2025年以来,美国的单边主义和霸权主义倾向愈发加剧,特别是对全球加征高额关税,严重削弱了美元与美债的信誉。面对潜在威胁,越来越多的国家,尤其是面临地缘政治压力的经济体,对增持美债持审慎甚至规避态度。

为对冲地缘政治风险,各国央行加速将储备资产向黄金倾斜。这一结构性需求直接推升了2025年黄金价格屡创新高。一个极具象征意义的数据是,目前黄金在美联储以外的全球央行储备中的占比,已自1996年以来首次超越了美国国债。

与官方机构不同,私人投资者面临的资产冻结风险相对较低,其配置决策主要取决于经风险调整后的收益率。尽管美债的长期财政可持续性存疑,但短期崩盘可能性极低,且收益率优势依然明显。历史数据显示,在美联储维持高利率期间,私人资本往往受高息差吸引而流向美国。2025年,美国10年期国债收益率均值维持在43%的高位,显着高于欧元区(3.1%)和日本(1.5%),这吸引了大量私人资本继续流向美债市场。

4

前景展望:官方与私人需求或面临双重收缩

展望未来,美债市场可能面临更为严峻的供需失衡挑战。无论是官方机构的战略性减持,还是私人部门的战术性撤退,都可能导致外部需求进一步萎缩。

官方部门可能“去美元化”与战略自主并进。一方面,新兴市场加速“去美元化”。面对美国高关税壁垒及潜在的金融制裁威胁,新兴市场国家出于维护国家金融安全的考量,将大概率延续减持美债、增持黄金或非美货币的策略,以降低对美元体系的依赖。另一方面,发达经济体寻求战略自主。美国近期在格陵兰岛等地缘政治问题上的单边强硬姿态,正在侵蚀盟友体系的互信基础。欧洲为强化战略自主权,可能会在增加财政赤字的同时,加大欧元债券的发行力度以推进欧元国际化。这意味着,欧洲资金可能更多回流本区域资产,从而减少对美债的配置。

私人部门在美联储降息周期与汇率贬值预期的双重背景下可能选择放缓增持甚至减持美债。一方面,随着美联储继续降息,美债的名义收益率将进一步下行,其相对于其他发达国家债券的利差优势将收窄,进而削弱私人资本的增持动力。另一方面,若特朗普政府推行弱势美元政策,市场将形成长期的美元贬值预期。对于海外私人投资者而言,汇兑损失的风险将显着抑制其持有美元资产的意愿。

作者为中国社会科学院世界经济与政治研究所副研究员;编辑:王延春

(新闻来源:财经杂志/每日经济新闻)

这家最好!股市开户分批买入大盘股指基金

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: |

| 延伸阅读 | 更多... |

推荐: