[買房賣房] 疫情搶房的加國業主 如今血虧被套

(加西網綜合)幾拾年來,在多倫多和溫哥華等加拿大主要城市,“持有房產至少伍年幾乎必然盈利”壹直被視為常識。但如今,這壹假設正受到嚴峻考驗。

越來越多在市場高點購入“入門房”的加拿大人陷入困境:要麼虧本出售,要麼在疲弱的租賃市場中勉強出租,或者推遲人生重大計劃,賭市場盡快反彈。

“持有伍年穩賺”神話被打破

根據《環球投資者》的報道,距離多倫多市中心約壹小時車程、面積不足1000平方英尺的壹套兩居室公寓,原本只是弗朗西斯卡·帕克(Francesca Parc)和伴侶邁入樓市的“跳板”。

2021年,這對長期租房的伴侶雙雙獲得穩定的政府工作,並成功獲批50萬加元按揭貸款。在當時熾熱的房地產市場氛圍下,買房似乎是理所當然的選擇。

“身邊所有人都在說,擁有房產就是壹種投資”,36歲的帕克表示,“為什麼要替別人還房貸?”

他們最終以52萬加元購入這套兩居室公寓,自認為抓住了機會。然而伍年過去,現實卻令她感慨萬分。如果現在出售,他們預計將虧損7萬至10萬加元;若選擇出租,根據租金與房貸及公寓管理費之間的差額計算,每年仍將虧損約6000加元。

她說:“如果老天眷顧,當初就該讓我們的報價被拒絕”。

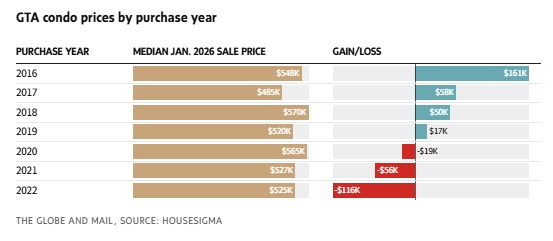

根據房地產數據平台HouseSigma今年1月的數據,大多倫多地區2020年購入並於上月出售公寓的業主,中位數虧損1.87萬加元;2021年購入者虧損5.6萬加元;2022年購入者更是虧損高達11.6萬加元,約19%。

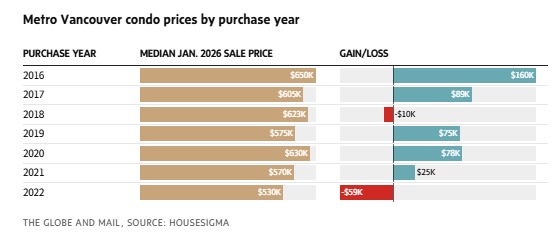

在大溫地區,若業主在2022年初之後購入公寓並於上月出售,中位數虧損已超過7%。

與此同時,銷售周期明顯拉長。多倫多上月售出的公寓平均在市時間達100天,而2021年僅為58天。

人生規劃未變 市場已變

多倫多地產經紀安雅·埃廷格(Anya Ettinger)表示,在疫情高峰期,許多20多歲中後期的年輕人購買公寓,原本計劃“伍年後賣掉公寓換獨立屋”。

她說:“人生規劃沒有改變……改變的是市場”。

安省土地注冊機構Teranet在2025年的報告指出,在過去伍年中,30歲及以下的首次單身公寓買家占比達41.5%。而在埃廷格目前希望“升級換房”的客戶中,約75%是在這段時間內購房。

她舉例稱,如果有人以67.5萬加元、最低首付購房,如今按揭余額約60萬加元,但公寓市值僅55萬加元,“中間的差額必須自掏腰包填補”。

回顧歷史,多倫多地區房地產委員會數據顯示,2015年12月至2020年間,公寓平均售價上漲超過50%。若當年以60.9萬加元購入,伍年後接近百萬加元售出並非難事。

但埃廷格強調:“住房本就不應只是投資工具,這種觀念從壹開始就不該成為常態”。

出租亦難止血

部分選擇出租的業主同樣受到高利率沖擊。

在安省惠特比(Whitby)購入壹套500平方英尺公寓不久後,經紀人迪利亞爾·穆拉特(Dilyar Murat)便迎來了第壹個孩子。該公寓購入價為58.5萬加元,若出售將吞噬全部首付,他們只能選擇持有並出租。

然而,他們最初1.35%的浮動利率按揭,在約15個月內迅速升至6.1%。即便之後略有回落,目前每月仍有約1900加元的負現金流。

“幸好租客很好”,穆拉特說,“但這套房子壹直在‘流血’”。

少數成功換房者

也有例外。羅伯特·瓦倫特(Robert Valent)2021年在多倫多市中心購入壹套公寓,近期決定與伴侶換購西區壹套上世紀20年代建造的獨立屋。

他表示,購房過程相對輕松,“幾乎沒有競爭報價,房子在市場上已經掛了近壹個月”。

不過,他也坦言,當年以91.5萬加元購入的公寓,如今估值僅約80萬加元。雖然通過出租暫時覆蓋成本,但隨著全國租金降至16個月低點,這樣的案例屬於少數。

“盡量撐下去”

按揭經紀羅恩·巴特勒(Ron Butler)直言,對於2020至2022年間入市的大多數業主而言,“沒有任何翻修能拯救局面”。他的建議是:“只要還能承受,就繼續持有”。

至於弗朗西斯卡·帕克,到2025年,她已感到難以為繼。市場下滑,加之近兩小時通勤與逼仄空間的壓力,讓她決定改變生活方式。

他們抓住機會,從父母手中租下壹套城市內的兩層住宅。目前,這對伴侶以每月2400加元出租自己的公寓,盡管“遠不足以覆蓋成本”。同時,他們每月向父母支付2500加元租金及水電費。

帕克說:“但這裡的空間、社區環境……這是我們花得最值得的壹筆錢”。

[物價飛漲的時候 這樣省錢購物很爽]

這條新聞還沒有人評論喔,等著您的高見呢

越來越多在市場高點購入“入門房”的加拿大人陷入困境:要麼虧本出售,要麼在疲弱的租賃市場中勉強出租,或者推遲人生重大計劃,賭市場盡快反彈。

“持有伍年穩賺”神話被打破

根據《環球投資者》的報道,距離多倫多市中心約壹小時車程、面積不足1000平方英尺的壹套兩居室公寓,原本只是弗朗西斯卡·帕克(Francesca Parc)和伴侶邁入樓市的“跳板”。

2021年,這對長期租房的伴侶雙雙獲得穩定的政府工作,並成功獲批50萬加元按揭貸款。在當時熾熱的房地產市場氛圍下,買房似乎是理所當然的選擇。

“身邊所有人都在說,擁有房產就是壹種投資”,36歲的帕克表示,“為什麼要替別人還房貸?”

他們最終以52萬加元購入這套兩居室公寓,自認為抓住了機會。然而伍年過去,現實卻令她感慨萬分。如果現在出售,他們預計將虧損7萬至10萬加元;若選擇出租,根據租金與房貸及公寓管理費之間的差額計算,每年仍將虧損約6000加元。

她說:“如果老天眷顧,當初就該讓我們的報價被拒絕”。

根據房地產數據平台HouseSigma今年1月的數據,大多倫多地區2020年購入並於上月出售公寓的業主,中位數虧損1.87萬加元;2021年購入者虧損5.6萬加元;2022年購入者更是虧損高達11.6萬加元,約19%。

在大溫地區,若業主在2022年初之後購入公寓並於上月出售,中位數虧損已超過7%。

與此同時,銷售周期明顯拉長。多倫多上月售出的公寓平均在市時間達100天,而2021年僅為58天。

人生規劃未變 市場已變

多倫多地產經紀安雅·埃廷格(Anya Ettinger)表示,在疫情高峰期,許多20多歲中後期的年輕人購買公寓,原本計劃“伍年後賣掉公寓換獨立屋”。

她說:“人生規劃沒有改變……改變的是市場”。

安省土地注冊機構Teranet在2025年的報告指出,在過去伍年中,30歲及以下的首次單身公寓買家占比達41.5%。而在埃廷格目前希望“升級換房”的客戶中,約75%是在這段時間內購房。

她舉例稱,如果有人以67.5萬加元、最低首付購房,如今按揭余額約60萬加元,但公寓市值僅55萬加元,“中間的差額必須自掏腰包填補”。

回顧歷史,多倫多地區房地產委員會數據顯示,2015年12月至2020年間,公寓平均售價上漲超過50%。若當年以60.9萬加元購入,伍年後接近百萬加元售出並非難事。

但埃廷格強調:“住房本就不應只是投資工具,這種觀念從壹開始就不該成為常態”。

出租亦難止血

部分選擇出租的業主同樣受到高利率沖擊。

在安省惠特比(Whitby)購入壹套500平方英尺公寓不久後,經紀人迪利亞爾·穆拉特(Dilyar Murat)便迎來了第壹個孩子。該公寓購入價為58.5萬加元,若出售將吞噬全部首付,他們只能選擇持有並出租。

然而,他們最初1.35%的浮動利率按揭,在約15個月內迅速升至6.1%。即便之後略有回落,目前每月仍有約1900加元的負現金流。

“幸好租客很好”,穆拉特說,“但這套房子壹直在‘流血’”。

少數成功換房者

也有例外。羅伯特·瓦倫特(Robert Valent)2021年在多倫多市中心購入壹套公寓,近期決定與伴侶換購西區壹套上世紀20年代建造的獨立屋。

他表示,購房過程相對輕松,“幾乎沒有競爭報價,房子在市場上已經掛了近壹個月”。

不過,他也坦言,當年以91.5萬加元購入的公寓,如今估值僅約80萬加元。雖然通過出租暫時覆蓋成本,但隨著全國租金降至16個月低點,這樣的案例屬於少數。

“盡量撐下去”

按揭經紀羅恩·巴特勒(Ron Butler)直言,對於2020至2022年間入市的大多數業主而言,“沒有任何翻修能拯救局面”。他的建議是:“只要還能承受,就繼續持有”。

至於弗朗西斯卡·帕克,到2025年,她已感到難以為繼。市場下滑,加之近兩小時通勤與逼仄空間的壓力,讓她決定改變生活方式。

他們抓住機會,從父母手中租下壹套城市內的兩層住宅。目前,這對伴侶以每月2400加元出租自己的公寓,盡管“遠不足以覆蓋成本”。同時,他們每月向父母支付2500加元租金及水電費。

帕克說:“但這裡的空間、社區環境……這是我們花得最值得的壹筆錢”。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

大溫買房要避坑!非法改建坑慘買家 大溫買房要避坑!非法改建坑慘買家 |

深圳情侶花16萬買房車當家 被罵"停車場乞丐" |

| 房貸暴擊 加國家庭生活質量大縮水 |

新醫院帶飛 溫哥華這片地徹底火了 |

| 4年狂降800萬!溫村頂層豪宅大跳水 (1條評論) |

房租降了?大溫4月份最新數據曝光 |

| 加國房奴保險額度暴漲 原因太扎心 |

加國利率懸念:月底央行將如何出手? |

| 溫村房東"冒充租客打官司"被重罰 |

加國樓市下壹步怎麼走?媒體這樣說 |

推薦: