新闻  供应激增 导致加拿大房价持续下跌

供应激增 导致加拿大房价持续下跌

供应激增 导致加拿大房价持续下跌

(加西网综合)据加拿大皇家银行(RBC)最新的统计报告,1月份以来,加拿大大多数大型市场的供需状况进一步恶化。

尽管库存充足,潜在买家占据优势,但他们仍然保持谨慎。严寒的冬季天气可能是导致市场放缓的原因之一,多个地区的强降雨使潜在买家持观望态度。

近期的经济活动模式也受到日历偏差的影响。2026年1月的工作日比去年同期更多,而12月的工作日数量却与1月异常接近——这种罕见现象很可能夸大了经济趋势。

尽管如此,多个市场的需求大幅下降,尤其是温哥华和菲沙河谷地区,而埃德蒙顿、温尼伯和萨斯卡通的业绩也明显疲软。多伦多和蒙特利尔的市场也持续走弱。卡尔加里和里贾纳是少数几个购房活动有所增加的例外。

然而,加国大多数地区的库存持续攀升,对价格造成了压力。一些市场出现了多年来最大的同比价格跌幅。

多伦多地区:市场尚未解冻

1月份数据显示,大多伦多地区经济持续疲软,经季节性调整后,销售额较12月份下降了9.9%。

此次经济下滑延续了 2025 年的严峻形势,标志着连续第四个月下滑,也是近一年来最大的一次萎缩。

安省严酷的冬季天气包括多年来最大的降雪,可能是导致市场活动低迷的原因之一,因为疲软的市场状况让潜在买家缺乏出门的紧迫感。

新增房源略有增长(同比增长1.1%),进一步加剧了闲置房源的积压。近几个月来,活跃房源的同比增速有所放缓,但库存水平仍远高于历史平均水平。

供需状况持续利好买家,房价面临下行压力。MLS综合房价指数在1月份继续保持下跌趋势,同比下跌8%,这是连续第22个月下跌,也是三年来最大跌幅。

蒙特利尔地区:疲软持续到一月

蒙特利尔地区2025年底的经济放缓趋势延续到了1月份。我们估计,经季节性调整后,销售额较12月份下降了1.4%,但大量新增房源(主要由公寓房源推动)最终使市场重新趋于平衡。销售与新增房源的比例数月来首次达到平衡。

这种转变已经开始抑制价格上涨。独栋住宅价格中位数增速放缓,年涨幅从12月份的7.8%降至1月份的大约一半,市场趋于平衡。公寓价格上涨速度仍然是三种房产类型中最慢的,中位数价格较去年同期仅上涨了2%。

尽管1月份供应量有所增加,但活跃房源仍然相对较少,限制了买家的选择。随着买家信心的逐步增强,库存紧张可能会在未来一年为房价的更大幅度上涨铺平道路。

温哥华地区:大幅回调终结了第四季度增长势头

1月份温哥华市场延续了近几个月的良好势头,但随后出现了一些变化。

经季节性调整后,销售额较12月暴跌近30%,抹去了此前连续三个月的小幅增长,暴露出近期复苏的脆弱性。尽管季节性调整因素可能夸大了部分疲软程度,但其根本形势依然严峻。

二手房销售量持续远低于十年平均水平,而挂牌房源数量则显著高于历史平均水平。这种组合使得买家掌握了更多议价空间,并导致房价持续下跌。大温地区的MLS房价指数(HPI)基准值在1月份同比下降了5.7%,标志着该指数已连续近一年出现年度下滑。

2025年底出现了一些企稳的初步迹象,但市场仍然面临购房能力不足和供应过剩的困境。我们预计,这种局面将在未来几个月内使价格保持相对疲软。

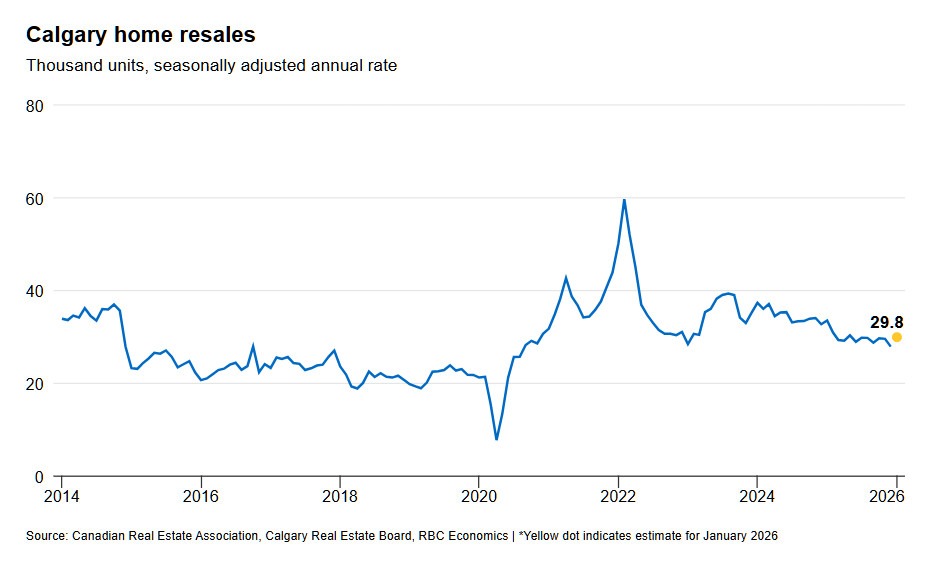

卡尔加里:供应优势持续存在

卡尔加里 1 月份销售额经季节性调整后比 12 月份增长 7.3%,这是在 2025 年末销售疲软之后的一个显著增长。

然而,新增房源数量的更大增幅掩盖了房价上涨的势头,进一步巩固了供应主导地位,而供应主导地位仍然是市场的主旋律。

库存高企导致房价持续下跌。综合房价指数同比下跌4.7%,但不同类型房产的跌幅并不均衡。独立式住宅的表现优于高密度住宅,价格跌幅相对较小。

大量住宅建设项目正在筹备中,这意味着库存将保持高位,如果没有足够的需求增长,市场动态将不会向卖方有利的方向转变。

REF: https://www.rbc.com/en/economics/canadian-analysis/canadi...

[加西网正招聘多名全职sales 待遇优]

好新闻没人评论怎么行,我来说几句

尽管库存充足,潜在买家占据优势,但他们仍然保持谨慎。严寒的冬季天气可能是导致市场放缓的原因之一,多个地区的强降雨使潜在买家持观望态度。

近期的经济活动模式也受到日历偏差的影响。2026年1月的工作日比去年同期更多,而12月的工作日数量却与1月异常接近——这种罕见现象很可能夸大了经济趋势。

尽管如此,多个市场的需求大幅下降,尤其是温哥华和菲沙河谷地区,而埃德蒙顿、温尼伯和萨斯卡通的业绩也明显疲软。多伦多和蒙特利尔的市场也持续走弱。卡尔加里和里贾纳是少数几个购房活动有所增加的例外。

然而,加国大多数地区的库存持续攀升,对价格造成了压力。一些市场出现了多年来最大的同比价格跌幅。

多伦多地区:市场尚未解冻

1月份数据显示,大多伦多地区经济持续疲软,经季节性调整后,销售额较12月份下降了9.9%。

此次经济下滑延续了 2025 年的严峻形势,标志着连续第四个月下滑,也是近一年来最大的一次萎缩。

安省严酷的冬季天气包括多年来最大的降雪,可能是导致市场活动低迷的原因之一,因为疲软的市场状况让潜在买家缺乏出门的紧迫感。

新增房源略有增长(同比增长1.1%),进一步加剧了闲置房源的积压。近几个月来,活跃房源的同比增速有所放缓,但库存水平仍远高于历史平均水平。

供需状况持续利好买家,房价面临下行压力。MLS综合房价指数在1月份继续保持下跌趋势,同比下跌8%,这是连续第22个月下跌,也是三年来最大跌幅。

蒙特利尔地区:疲软持续到一月

蒙特利尔地区2025年底的经济放缓趋势延续到了1月份。我们估计,经季节性调整后,销售额较12月份下降了1.4%,但大量新增房源(主要由公寓房源推动)最终使市场重新趋于平衡。销售与新增房源的比例数月来首次达到平衡。

这种转变已经开始抑制价格上涨。独栋住宅价格中位数增速放缓,年涨幅从12月份的7.8%降至1月份的大约一半,市场趋于平衡。公寓价格上涨速度仍然是三种房产类型中最慢的,中位数价格较去年同期仅上涨了2%。

尽管1月份供应量有所增加,但活跃房源仍然相对较少,限制了买家的选择。随着买家信心的逐步增强,库存紧张可能会在未来一年为房价的更大幅度上涨铺平道路。

温哥华地区:大幅回调终结了第四季度增长势头

1月份温哥华市场延续了近几个月的良好势头,但随后出现了一些变化。

经季节性调整后,销售额较12月暴跌近30%,抹去了此前连续三个月的小幅增长,暴露出近期复苏的脆弱性。尽管季节性调整因素可能夸大了部分疲软程度,但其根本形势依然严峻。

二手房销售量持续远低于十年平均水平,而挂牌房源数量则显著高于历史平均水平。这种组合使得买家掌握了更多议价空间,并导致房价持续下跌。大温地区的MLS房价指数(HPI)基准值在1月份同比下降了5.7%,标志着该指数已连续近一年出现年度下滑。

2025年底出现了一些企稳的初步迹象,但市场仍然面临购房能力不足和供应过剩的困境。我们预计,这种局面将在未来几个月内使价格保持相对疲软。

卡尔加里:供应优势持续存在

卡尔加里 1 月份销售额经季节性调整后比 12 月份增长 7.3%,这是在 2025 年末销售疲软之后的一个显著增长。

然而,新增房源数量的更大增幅掩盖了房价上涨的势头,进一步巩固了供应主导地位,而供应主导地位仍然是市场的主旋律。

库存高企导致房价持续下跌。综合房价指数同比下跌4.7%,但不同类型房产的跌幅并不均衡。独立式住宅的表现优于高密度住宅,价格跌幅相对较小。

大量住宅建设项目正在筹备中,这意味着库存将保持高位,如果没有足够的需求增长,市场动态将不会向卖方有利的方向转变。

REF: https://www.rbc.com/en/economics/canadian-analysis/canadi...

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: |

推荐: