新闻  前高层频传失联消息,万科到底怎么了?

前高层频传失联消息,万科到底怎么了?

前高层频传失联消息,万科到底怎么了?

万科目前仍比较乐观

万科在业绩预告中,对2025年巨亏820亿元做出了解释,认为有四个方面原因导致的巨亏。分别是房地产开发项目结算规模显着下降,毛利率仍处低位、因业务风险敞口升高,新增计提了信用减值和资产减值、部分经营性业务扣除折旧摊销后整体亏损,以及部分非主业财务投资亏损和部分大宗资产交易和股权交易价格低于账面值。

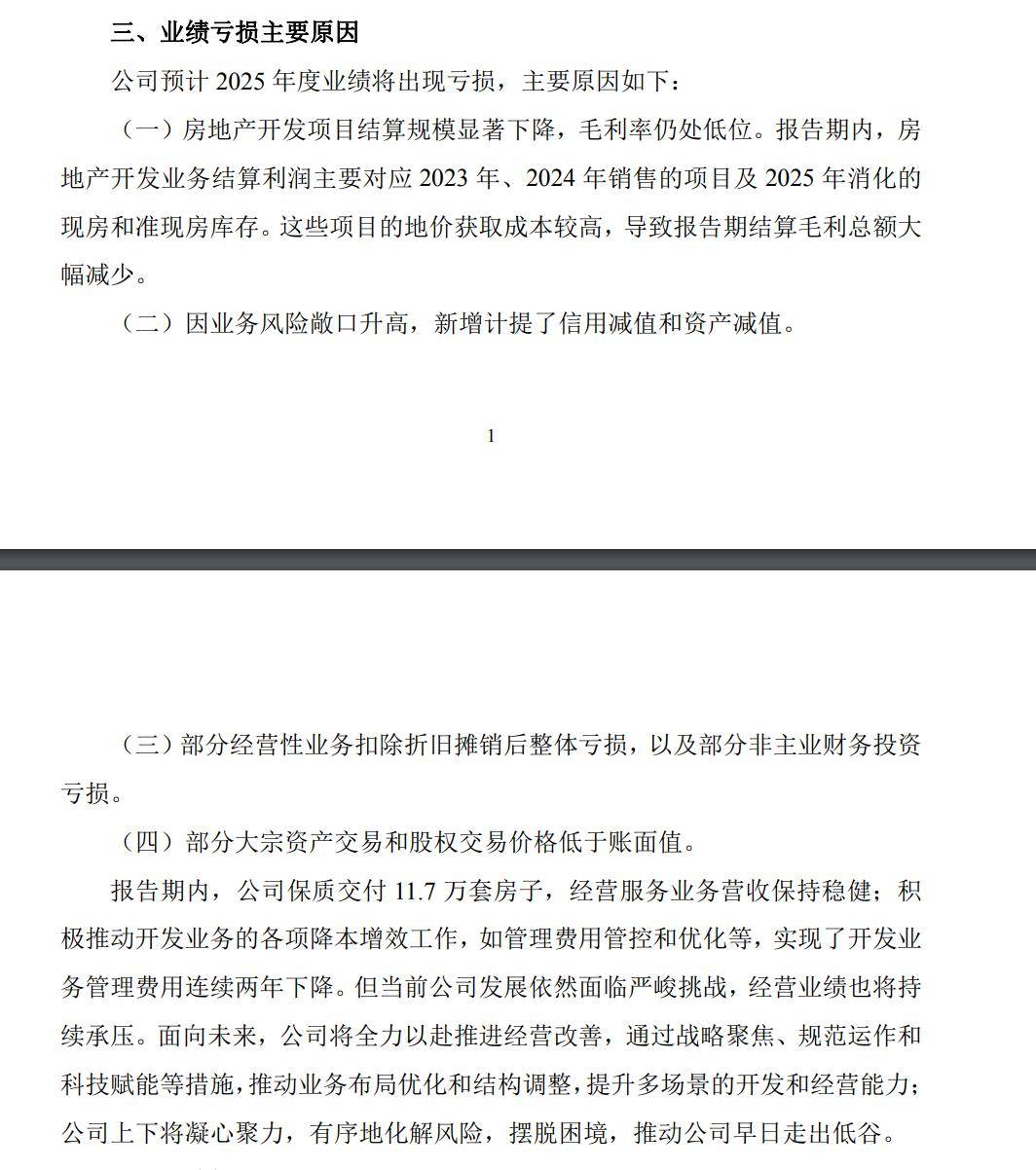

公告称报告期内,房地产开发业务结算利润主要对应2023年、2024年销售的项目及2025年消化的现房和准现房库存。这些项目的地价获取成本较高,导致报告期结算毛利总额大幅减少。万科表示2025年保质交付11.7万套房子,经营服务业务营收保持稳健;积极推动开发业务的各项降本增效工作,如管理费用管控和优化等,实现了开发业务管理费用连续两年下降。

但当前公司发展依然面临严峻挑战,经营业绩也将持续承压。对于未来,万科在公告中表达了乐观的态度,称将全力以赴推进经营改善,通过战略聚焦、规范运作和科技赋能等措施,推动业务布局优化和结构调整,提升多场景的开发和经营能力,有序地化解风险,摆脱困境。

2025年万科结算项目多为2020-2021年高价地,2023-2025年销售与结算期市场下行,形成“面粉贵过面包”的尴尬局面。如此一来结算规模同比显着下滑,开发业务毛利率2025年前三季度降至2.0%,毛利总额大幅缩水。减值计提集中释放是亏损又一主因,业务风险敞口扩大,2025年前三季度新增存货跌价91.93亿元,减值余额达227.32亿元,同时信用减值同步增加,成为亏损的主要推手。与此同时万科多元业务持续失血,商业、长租公寓等经营性业务扣除折旧摊销后整体亏损,非主业财务投资受周期冲击出现亏损,万物云增速放缓、未形成有效对冲。

资产处置亏损则进一步放大了整体亏损规模,为回笼资金,万科多笔大宗资产与股权交易价格低于账面值,如上海七宝万科广场50%股权以23.84亿元出售,而当时估值为70.60亿元,形成处置损失,进一步加剧了亏损。这是万科的忍痛割爱,2024年1月,这个项目月收入为4060万元,其中租赁相关收入3940万元,停车费120万元。据此计算,项目日均收入坪效15.6元/平米/天,属于妥妥的优质资产。

万科在2025年巨亏,不是模式失效,而是规模至上和利润优先的底层逻辑冲突,叠加周期下行、治理失衡与资源分散的共振。是2020-2021年高价拿地、多元扩张的“迟到的代价”,也是行业“规模不再为利润买单” 的标志性事件。将锅都甩给管理层的观点其实比较片面。

好在万科化债传来好消息,“22万科 MTN004”“22万科 MTN005”两笔合计57亿元中期票据,展期议案均获通过。第一大股东深铁集团也提供不超过23.6亿元借款,支持万科偿还债务。这表明作为行业巨头,即便是在行业整体下行的大环境下,万科依然还能让投资者保持信心,其股价没有暴跌,或是有力佐证。

[物价飞涨的时候 这样省钱购物很爽]

这条新闻还没有人评论喔,等着您的高见呢

万科在业绩预告中,对2025年巨亏820亿元做出了解释,认为有四个方面原因导致的巨亏。分别是房地产开发项目结算规模显着下降,毛利率仍处低位、因业务风险敞口升高,新增计提了信用减值和资产减值、部分经营性业务扣除折旧摊销后整体亏损,以及部分非主业财务投资亏损和部分大宗资产交易和股权交易价格低于账面值。

公告称报告期内,房地产开发业务结算利润主要对应2023年、2024年销售的项目及2025年消化的现房和准现房库存。这些项目的地价获取成本较高,导致报告期结算毛利总额大幅减少。万科表示2025年保质交付11.7万套房子,经营服务业务营收保持稳健;积极推动开发业务的各项降本增效工作,如管理费用管控和优化等,实现了开发业务管理费用连续两年下降。

但当前公司发展依然面临严峻挑战,经营业绩也将持续承压。对于未来,万科在公告中表达了乐观的态度,称将全力以赴推进经营改善,通过战略聚焦、规范运作和科技赋能等措施,推动业务布局优化和结构调整,提升多场景的开发和经营能力,有序地化解风险,摆脱困境。

2025年万科结算项目多为2020-2021年高价地,2023-2025年销售与结算期市场下行,形成“面粉贵过面包”的尴尬局面。如此一来结算规模同比显着下滑,开发业务毛利率2025年前三季度降至2.0%,毛利总额大幅缩水。减值计提集中释放是亏损又一主因,业务风险敞口扩大,2025年前三季度新增存货跌价91.93亿元,减值余额达227.32亿元,同时信用减值同步增加,成为亏损的主要推手。与此同时万科多元业务持续失血,商业、长租公寓等经营性业务扣除折旧摊销后整体亏损,非主业财务投资受周期冲击出现亏损,万物云增速放缓、未形成有效对冲。

资产处置亏损则进一步放大了整体亏损规模,为回笼资金,万科多笔大宗资产与股权交易价格低于账面值,如上海七宝万科广场50%股权以23.84亿元出售,而当时估值为70.60亿元,形成处置损失,进一步加剧了亏损。这是万科的忍痛割爱,2024年1月,这个项目月收入为4060万元,其中租赁相关收入3940万元,停车费120万元。据此计算,项目日均收入坪效15.6元/平米/天,属于妥妥的优质资产。

万科在2025年巨亏,不是模式失效,而是规模至上和利润优先的底层逻辑冲突,叠加周期下行、治理失衡与资源分散的共振。是2020-2021年高价拿地、多元扩张的“迟到的代价”,也是行业“规模不再为利润买单” 的标志性事件。将锅都甩给管理层的观点其实比较片面。

好在万科化债传来好消息,“22万科 MTN004”“22万科 MTN005”两笔合计57亿元中期票据,展期议案均获通过。第一大股东深铁集团也提供不超过23.6亿元借款,支持万科偿还债务。这表明作为行业巨头,即便是在行业整体下行的大环境下,万科依然还能让投资者保持信心,其股价没有暴跌,或是有力佐证。

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: | 在此页阅读全文 |

| 延伸阅读 |

推荐: