新聞  "星際之門"拖累甲骨文 或將大裁員

"星際之門"拖累甲骨文 或將大裁員

"星際之門"拖累甲骨文 或將大裁員

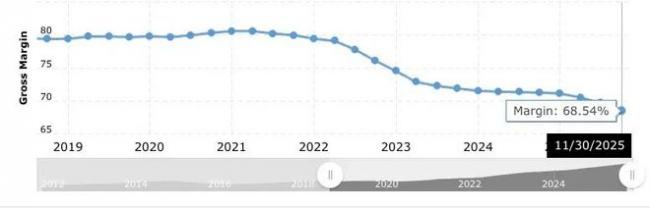

從財務數據看,AI GPU 采購已明顯侵蝕甲骨文的盈利能力。據 Ed Zitron 分析,公司毛利率從 2021 年的約 79% 滑落至 2025 年的 68.54%,有分析師預計到 2030 年可能進壹步降至 49%。資本支出從 2022 財年前的每年 10 億至 20 億美元,飆升至 2025 財年的 212.5 億美元。但淨利潤拾多年來壹直在 20 億至 30 億美元間徘徊,並未因 AI 投資改善。

更要命的是,甲骨文的命運很大程度上和 OpenAI 綁在了壹起。OpenAI 年收入約 100 億至 120 億美元,卻要承擔每年約 600 億美元的雲計算費用,換句話說,OpenAI 得持續從市場融資才能付甲骨文的賬單。TD Cowen 還透露壹個細節:OpenAI 已將近期算力需求轉移至微軟和,而幾個月前甲骨文剛專門為 OpenAI 在多個州租賃了約 5.2 吉瓦數據中心產能。

這種風險傳導引發了分析師的警惕。灰狗研究首席分析師 Sanchit Vir Gogia 認為,美國和亞洲銀行之間的情緒差異“是甲骨文超大規模野心出現財務摩擦的第壹個嚴重信號”。他說 3,000 億美元交易看著漂亮,但“仔細看,它建立在沒有保證收入的積壓訂單和巨額資本支出需求之上”。他建議企業 CIO 把甲骨文的雲建設當作“共享基礎設施風險”而非服務協議來對待:“如果他們無法融資,就無法建設。無法建設,你就跑不了工作負載。”

IDC 亞太區雲和數據中心研究副總裁 Franco Chiam 看法溫和些。他認為出售 Cerner “可能表明的是核心服務的整合,而非為彌補虧損而拋售”。甲骨文基礎業務依然強勁,最新財報顯示截至 2025 年 11 月 30 日的季度雲基礎設施收入同比增長 66%,GPU 相關收入更是增長 177%。

放到更大背景下,甲骨文的處境折射出整個 AI 基礎設施領域可能面臨的系統性風險。TD Cowen 報告顯示,2025 年全球數據中心租賃總量達創紀錄的 16.4 吉瓦。Meta 計劃 2028 年在美國擁有 15 吉瓦容量,OpenAI 目標 2029 年達到 10 吉瓦,微軟瞄准 2030 年 10 吉瓦。這種狂熱正推高建設成本和技術勞動力成本,設備交貨期也在延長,需求正在超過供應。

在這背景下,甲骨文的 CDS (Credit Default Swap,信用違約互換)已成為觀察 AI 熱潮財務健康狀況的風向標。Voya Investment Management 去年 12 月的分析指出,甲骨文伍年期 CDS 自去年 6 月底以來漲了約 310%,感知信用風險推至 16 年高點。投資者越來越把它當作對沖 AI 資本支出過度風險的工具。某種意義上,甲骨文成了整個 AI 繁榮的晴雨表。

當然,甲骨文依然是家有深厚技術積累和龐大客戶基礎的企業。其數據庫和 ERP 系統在全球企業中根深蒂固,客戶壹旦進入生態就很難離開,這種粘性為其提供了壹定緩沖。AI 基礎設施的長期需求增長趨勢也看起來穩固,關鍵問題在於短期融資能力與長期合同承諾之間的錯配。

TD Cowen 認為 BYOC 加裁員的某種組合可能是甲骨文最現實的路徑:BYOC 直接解決資本支出問題,裁員改善現金流。但都有風險,BYOC 可能需要重新談判現有合同,大規模裁員可能影響執行能力。

目前,甲骨文的處境相當被動:債務已經背上,合同已經簽下,數據中心建設已經啟動,但資金缺口仍在擴大,銀行又不願繼續放貸。裁員和出售資產能緩解短期壓力,但 5,230 億美元的履約義務擺在面前,靠節流終究不是長久之計。

歸根結底,甲骨文需要 OpenAI 按時、足額付款,而 OpenAI 自身仍處於大幅虧損狀態。壹家尚未盈利的公司承諾每年向另壹家公司支付 600 億美元,後者再以這筆預期收入為抵押舉債建設基礎設施,這條資金鏈的任何壹環出現問題,甲骨文都將承受巨大壓力。

[物價飛漲的時候 這樣省錢購物很爽]

還沒人說話啊,我想來說幾句

更要命的是,甲骨文的命運很大程度上和 OpenAI 綁在了壹起。OpenAI 年收入約 100 億至 120 億美元,卻要承擔每年約 600 億美元的雲計算費用,換句話說,OpenAI 得持續從市場融資才能付甲骨文的賬單。TD Cowen 還透露壹個細節:OpenAI 已將近期算力需求轉移至微軟和,而幾個月前甲骨文剛專門為 OpenAI 在多個州租賃了約 5.2 吉瓦數據中心產能。

這種風險傳導引發了分析師的警惕。灰狗研究首席分析師 Sanchit Vir Gogia 認為,美國和亞洲銀行之間的情緒差異“是甲骨文超大規模野心出現財務摩擦的第壹個嚴重信號”。他說 3,000 億美元交易看著漂亮,但“仔細看,它建立在沒有保證收入的積壓訂單和巨額資本支出需求之上”。他建議企業 CIO 把甲骨文的雲建設當作“共享基礎設施風險”而非服務協議來對待:“如果他們無法融資,就無法建設。無法建設,你就跑不了工作負載。”

IDC 亞太區雲和數據中心研究副總裁 Franco Chiam 看法溫和些。他認為出售 Cerner “可能表明的是核心服務的整合,而非為彌補虧損而拋售”。甲骨文基礎業務依然強勁,最新財報顯示截至 2025 年 11 月 30 日的季度雲基礎設施收入同比增長 66%,GPU 相關收入更是增長 177%。

放到更大背景下,甲骨文的處境折射出整個 AI 基礎設施領域可能面臨的系統性風險。TD Cowen 報告顯示,2025 年全球數據中心租賃總量達創紀錄的 16.4 吉瓦。Meta 計劃 2028 年在美國擁有 15 吉瓦容量,OpenAI 目標 2029 年達到 10 吉瓦,微軟瞄准 2030 年 10 吉瓦。這種狂熱正推高建設成本和技術勞動力成本,設備交貨期也在延長,需求正在超過供應。

在這背景下,甲骨文的 CDS (Credit Default Swap,信用違約互換)已成為觀察 AI 熱潮財務健康狀況的風向標。Voya Investment Management 去年 12 月的分析指出,甲骨文伍年期 CDS 自去年 6 月底以來漲了約 310%,感知信用風險推至 16 年高點。投資者越來越把它當作對沖 AI 資本支出過度風險的工具。某種意義上,甲骨文成了整個 AI 繁榮的晴雨表。

當然,甲骨文依然是家有深厚技術積累和龐大客戶基礎的企業。其數據庫和 ERP 系統在全球企業中根深蒂固,客戶壹旦進入生態就很難離開,這種粘性為其提供了壹定緩沖。AI 基礎設施的長期需求增長趨勢也看起來穩固,關鍵問題在於短期融資能力與長期合同承諾之間的錯配。

TD Cowen 認為 BYOC 加裁員的某種組合可能是甲骨文最現實的路徑:BYOC 直接解決資本支出問題,裁員改善現金流。但都有風險,BYOC 可能需要重新談判現有合同,大規模裁員可能影響執行能力。

目前,甲骨文的處境相當被動:債務已經背上,合同已經簽下,數據中心建設已經啟動,但資金缺口仍在擴大,銀行又不願繼續放貸。裁員和出售資產能緩解短期壓力,但 5,230 億美元的履約義務擺在面前,靠節流終究不是長久之計。

歸根結底,甲骨文需要 OpenAI 按時、足額付款,而 OpenAI 自身仍處於大幅虧損狀態。壹家尚未盈利的公司承諾每年向另壹家公司支付 600 億美元,後者再以這筆預期收入為抵押舉債建設基礎設施,這條資金鏈的任何壹環出現問題,甲骨文都將承受巨大壓力。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

推薦: