[美股] AI、自駕、美股...2026年科技行業的12個關鍵問答

谷歌的估值在短短幾個月內從底部的14倍迅速拉到了接近30倍。這背後的邏輯是:只要你證明了你不僅有第壹梯隊的模型能力,還有比英偉達GPU成本更低的推理設施(TPU),敘事就會瞬間反轉。2025年下半年,英偉達和谷歌、博通這幾家ASIC陣營的公司其實已經拉開了差距,這就是市場在為“推理成本效率”定價。

關鍵問題 10:ASIC陣營vs英偉達:2026年的算力博弈

陳茜:

現在出現了英偉達GPU vs 谷歌TPU+博通ASIC的陣營分化。2026年,英偉達的護城河會松動嗎?

Ren Yang:

首先要明確,ASIC不是新東西,谷歌做TPU已經拾年了。在2026年,GPU依然會是主流,因為它具備無可比擬的通用性和CUDA龐大的生態,它是“全能冠軍”。

但是,當模型廠商開始“站隊”時,格局會產生裂縫。目前的態勢是:谷歌Gemini深度綁定自己的TPU,OpenAI暫時還離不開英偉達。但如果你看邊際變化,如果你是壹個開發者,你壹定會去尋找更便宜、更高效的算力。這就是為什麼博通和那些光通訊公司表現驚人。芯片設計本質上是Code Design,周期很長。軟件是動態的,硬件是靜態的。如果你軟件算法在變,你就要靠GPU的靈活性;如果你的算法穩定了(比如推理側),你壹定會追求ASIC的成本優勢。

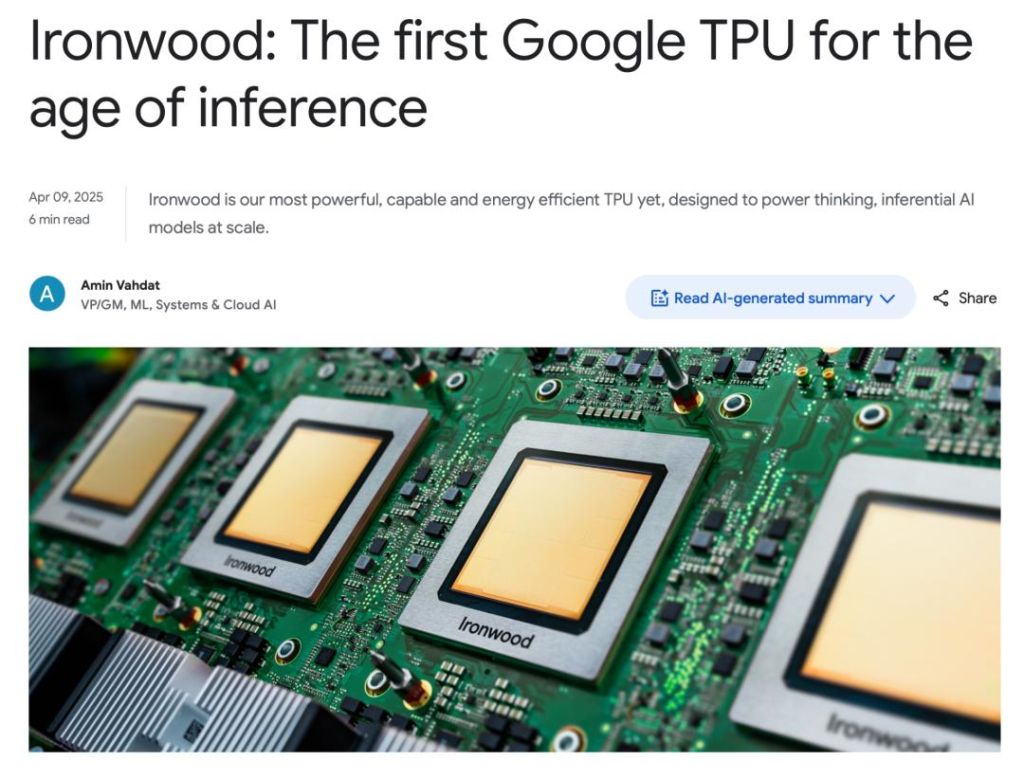

來源:Google

Bruce Liu:

其實大家沒必要盯著英偉達壹家。2025年下半年,存儲(Memory)和光通訊的邊際變化其實遠大於GPU核心。

因為當你要Scale out(橫向擴展)壹個拾萬張、百萬張卡的集群時,最卡脖子的不再是單純的算力,而是帶寬。這就是為什麼你會看到博通這種光通訊領域的巨頭在肆季度漲得比英偉達還猛。2026年,我們的投資邏輯要從“買鏟子”轉向“買連接鏟子的那根管子”,尋找智能密度提升過程中最稀缺、最卡脖子的那個環節。

關鍵問題 11:AI泡沫vs信仰:我們會迎來2000年那樣的崩盤嗎?

陳茜:

現在大家都在談資本內循環,談OpenAI 1.4萬億的超大規模CapEx。這個泡沫會在2026年破嗎?

Bruce Liu:

我常說壹句話:錢是不值錢的,信仰才是值錢的。

[物價飛漲的時候 這樣省錢購物很爽]

好新聞沒人評論怎麼行,我來說幾句

關鍵問題 10:ASIC陣營vs英偉達:2026年的算力博弈

陳茜:

現在出現了英偉達GPU vs 谷歌TPU+博通ASIC的陣營分化。2026年,英偉達的護城河會松動嗎?

Ren Yang:

首先要明確,ASIC不是新東西,谷歌做TPU已經拾年了。在2026年,GPU依然會是主流,因為它具備無可比擬的通用性和CUDA龐大的生態,它是“全能冠軍”。

但是,當模型廠商開始“站隊”時,格局會產生裂縫。目前的態勢是:谷歌Gemini深度綁定自己的TPU,OpenAI暫時還離不開英偉達。但如果你看邊際變化,如果你是壹個開發者,你壹定會去尋找更便宜、更高效的算力。這就是為什麼博通和那些光通訊公司表現驚人。芯片設計本質上是Code Design,周期很長。軟件是動態的,硬件是靜態的。如果你軟件算法在變,你就要靠GPU的靈活性;如果你的算法穩定了(比如推理側),你壹定會追求ASIC的成本優勢。

來源:Google

Bruce Liu:

其實大家沒必要盯著英偉達壹家。2025年下半年,存儲(Memory)和光通訊的邊際變化其實遠大於GPU核心。

因為當你要Scale out(橫向擴展)壹個拾萬張、百萬張卡的集群時,最卡脖子的不再是單純的算力,而是帶寬。這就是為什麼你會看到博通這種光通訊領域的巨頭在肆季度漲得比英偉達還猛。2026年,我們的投資邏輯要從“買鏟子”轉向“買連接鏟子的那根管子”,尋找智能密度提升過程中最稀缺、最卡脖子的那個環節。

關鍵問題 11:AI泡沫vs信仰:我們會迎來2000年那樣的崩盤嗎?

陳茜:

現在大家都在談資本內循環,談OpenAI 1.4萬億的超大規模CapEx。這個泡沫會在2026年破嗎?

Bruce Liu:

我常說壹句話:錢是不值錢的,信仰才是值錢的。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 | 更多... |

推薦: