[美股] AI、自駕、美股...2026年科技行業的12個關鍵問答

於振華:

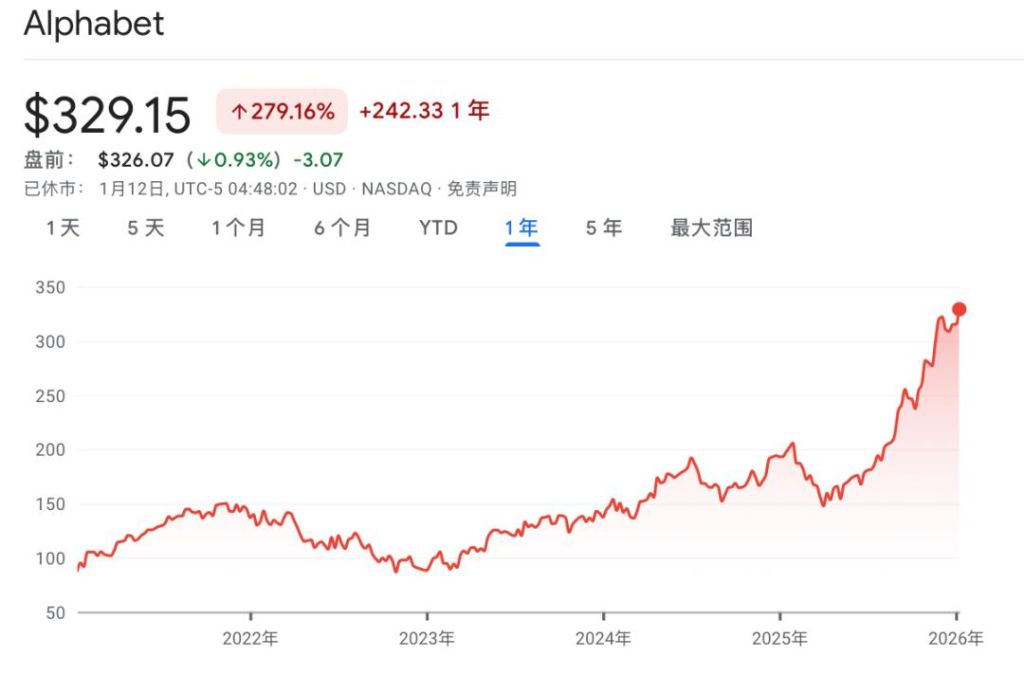

我覺得谷歌還是很不錯的。過去這壹年,Gemini的表現真的很優秀。但是,你看谷歌也沒有選擇“All-in”Waymo,對不對?它也只是領頭而已。

我之前也說過,Waymo這種基於規則(Rule-based)的自動駕駛路線,它其實不具備規模經濟效應。並不是說用戶增長了10倍,你的成本就能保持不動;相反,你的城堡可能也要隨之增長很多,因為你需要實打實地去部署車隊,對吧?

這是兩個完全不同量級的競爭。即便特斯拉的技術路線和Waymo到最後都能實現無人駕駛,這依然是兩個量級的較量。

03 2026年美股:AI泡沫、芯片及黑天鵝

主持人:陳茜(硅谷101聯合創始人)

嘉賓:

Bruce Liu:美國濟容投資CEO兼CIO

Ren Yang:美國濟容投資聯合創始人

關鍵問題 9:2025年的實戰反思:為什麼有些“高質量公司”在肆季度啞火了?

陳茜:

2025年美股其實挺曲折。兩位在過去的壹年裡,有什麼被市場教育的故事?

Bruce Liu:

2025年看似容易,實則曲折。我們最大的反思在於因子分化。

如果你看2025年全年的走勢,你會發現市場經歷了幾個非常明顯的轉折點:2月、4月以及最重要的8月17號。在8月17號之前,市場的審美是非常整齊劃壹的:追求高質量(High Quality)、低波動的龍頭。但8月17號美聯儲表態後,情況變了。美聯儲傳達了壹個非常明確的偏見(Bias):我承認通脹還是個問題,但我更要保增長。

這個表態直接導致了資金開始從那些估值已經很高、增長非常確定的“高質量公司”(比如英偉達、微軟)流出,轉而湧向那些高波動、低質量甚至是所謂的“垃圾股”,當然不是真垃圾,而是High Beta資產。市場開始博弈非AI的周期性行業,比如金融、房地產。這種因子的劇烈切換,讓我們意識到即便大的AI趨勢沒變,但資金流動的邏輯正在發生微妙的變化。

來源:Google

Ren Yang:

我被市場教育的地方是谷歌。我們內部之前壹直對谷歌持悲觀態度,認為搜索是最容易被AI顛覆的陣地。但2025年谷歌通過Gemini的快速迭代和TPU的垂直整合優勢,證明了市場是極其務實的。

[物價飛漲的時候 這樣省錢購物很爽]

無評論不新聞,發表壹下您的意見吧

我覺得谷歌還是很不錯的。過去這壹年,Gemini的表現真的很優秀。但是,你看谷歌也沒有選擇“All-in”Waymo,對不對?它也只是領頭而已。

我之前也說過,Waymo這種基於規則(Rule-based)的自動駕駛路線,它其實不具備規模經濟效應。並不是說用戶增長了10倍,你的成本就能保持不動;相反,你的城堡可能也要隨之增長很多,因為你需要實打實地去部署車隊,對吧?

這是兩個完全不同量級的競爭。即便特斯拉的技術路線和Waymo到最後都能實現無人駕駛,這依然是兩個量級的較量。

03 2026年美股:AI泡沫、芯片及黑天鵝

主持人:陳茜(硅谷101聯合創始人)

嘉賓:

Bruce Liu:美國濟容投資CEO兼CIO

Ren Yang:美國濟容投資聯合創始人

關鍵問題 9:2025年的實戰反思:為什麼有些“高質量公司”在肆季度啞火了?

陳茜:

2025年美股其實挺曲折。兩位在過去的壹年裡,有什麼被市場教育的故事?

Bruce Liu:

2025年看似容易,實則曲折。我們最大的反思在於因子分化。

如果你看2025年全年的走勢,你會發現市場經歷了幾個非常明顯的轉折點:2月、4月以及最重要的8月17號。在8月17號之前,市場的審美是非常整齊劃壹的:追求高質量(High Quality)、低波動的龍頭。但8月17號美聯儲表態後,情況變了。美聯儲傳達了壹個非常明確的偏見(Bias):我承認通脹還是個問題,但我更要保增長。

這個表態直接導致了資金開始從那些估值已經很高、增長非常確定的“高質量公司”(比如英偉達、微軟)流出,轉而湧向那些高波動、低質量甚至是所謂的“垃圾股”,當然不是真垃圾,而是High Beta資產。市場開始博弈非AI的周期性行業,比如金融、房地產。這種因子的劇烈切換,讓我們意識到即便大的AI趨勢沒變,但資金流動的邏輯正在發生微妙的變化。

來源:Google

Ren Yang:

我被市場教育的地方是谷歌。我們內部之前壹直對谷歌持悲觀態度,認為搜索是最容易被AI顛覆的陣地。但2025年谷歌通過Gemini的快速迭代和TPU的垂直整合優勢,證明了市場是極其務實的。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

| 延伸閱讀 | 更多... |

推薦: