新聞  3.8萬億!中國銀行正在"加速甩鍋"

3.8萬億!中國銀行正在"加速甩鍋"

3.8萬億!中國銀行正在"加速甩鍋"

信用卡開始“爆雷”?監管緊急續命,中國銀行業壓力正在加速浮現

中國的信用風險,正在從“企業端”蔓延到個人端。

彭博社1月7日披露,在信用卡違約率持續攀升的背景下,中國最高金融監管機構已悄然延長壹項關鍵政策,允許銀行和資產管理公司在原定期限之後,繼續大規模處置不良個人貸款。

這被外界視為壹次明顯的“托底式延期”。

監管出手:不良貸款清理被迫續期

多名知情人士透露,中國國家金融監督管理總局已於近期向銀行及資產管理公司下發內部指導意見,明確表示:

不良個人貸款

不良單壹客戶企業貸款

原本將在2025年底到期的轉讓、出售政策,將繼續執行,不設硬性“刹車點”。

由於信息尚未公開,相關人士要求匿名。監管部門亦未就此回應媒體置評。

但彭博社直言,這壹決定本身已釋放出明確信號:

銀行資產質量惡化,已不允許“自然消化”。

個人端開始失控,信用卡成重災區

過去幾年,中國金融風險主要集中在房地產和地方融資平台。

而現在,普通居民的信用問題正在被擺上台面。

官方信貸資產轉讓中心數據顯示:

2025年壹季度

個人不良貸款轉讓規模高達 370億元

同比暴增8倍以上

其中,僅不良信用卡貸款就達到 51.9億元

值得注意的是:

該中心隨後已暫停披露相關細項數據。

這壹動作,被不少業內人士解讀為:

數據已經“過於難看”。

銀行利潤見底,不良卻創新高

在經濟下行、利差持續收窄的背景下,中國銀行業正承受雙重擠壓:

利潤率跌至歷史低位

不良貸款余額卻不斷刷新紀錄

官方數據顯示:

2024年,全國金融機構處置不良資產

👉 3.8萬億元人民幣(歷史新高)

同期,不良貸款余額

👉 3.5萬億元人民幣

而作為對比,2020年以來,每年處置規模大致在3萬億元左右。

如今明顯出現“加速出清”的跡象。

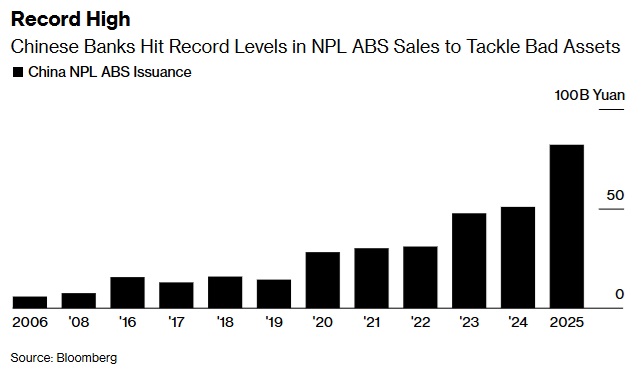

不良資產證券化爆發,本質是“加速出表”

在監管放行之下,銀行正通過更激進的方式,把風險甩給市場。

數據顯示:

不良貸款資產支持證券(ABS)

2024年發行規模 同比暴漲61%

總規模沖到 820億元人民幣,創歷史紀錄

業內人士直言:

這並不是風險消失,而是風險換了個持有人。

結語:這是緩沖,不是解決

從政策延期,到數據暫停披露,再到ABS爆發式發行,背後指向同壹個現實:

中國銀行體系正在為個人端信用風險“爭取時間”。

但時間能不能換來收入恢復、就業改善、居民償債能力回升,

目前,沒有答案。

唯壹可以確定的是:

當信用卡違約都需要監管“續命”時,

真正的壓力,才剛剛開始浮現。

(示意圖)

[物價飛漲的時候 這樣省錢購物很爽]

無評論不新聞,發表壹下您的意見吧

中國的信用風險,正在從“企業端”蔓延到個人端。

彭博社1月7日披露,在信用卡違約率持續攀升的背景下,中國最高金融監管機構已悄然延長壹項關鍵政策,允許銀行和資產管理公司在原定期限之後,繼續大規模處置不良個人貸款。

這被外界視為壹次明顯的“托底式延期”。

監管出手:不良貸款清理被迫續期

多名知情人士透露,中國國家金融監督管理總局已於近期向銀行及資產管理公司下發內部指導意見,明確表示:

不良個人貸款

不良單壹客戶企業貸款

原本將在2025年底到期的轉讓、出售政策,將繼續執行,不設硬性“刹車點”。

由於信息尚未公開,相關人士要求匿名。監管部門亦未就此回應媒體置評。

但彭博社直言,這壹決定本身已釋放出明確信號:

銀行資產質量惡化,已不允許“自然消化”。

個人端開始失控,信用卡成重災區

過去幾年,中國金融風險主要集中在房地產和地方融資平台。

而現在,普通居民的信用問題正在被擺上台面。

官方信貸資產轉讓中心數據顯示:

2025年壹季度

個人不良貸款轉讓規模高達 370億元

同比暴增8倍以上

其中,僅不良信用卡貸款就達到 51.9億元

值得注意的是:

該中心隨後已暫停披露相關細項數據。

這壹動作,被不少業內人士解讀為:

數據已經“過於難看”。

銀行利潤見底,不良卻創新高

在經濟下行、利差持續收窄的背景下,中國銀行業正承受雙重擠壓:

利潤率跌至歷史低位

不良貸款余額卻不斷刷新紀錄

官方數據顯示:

2024年,全國金融機構處置不良資產

👉 3.8萬億元人民幣(歷史新高)

同期,不良貸款余額

👉 3.5萬億元人民幣

而作為對比,2020年以來,每年處置規模大致在3萬億元左右。

如今明顯出現“加速出清”的跡象。

不良資產證券化爆發,本質是“加速出表”

在監管放行之下,銀行正通過更激進的方式,把風險甩給市場。

數據顯示:

不良貸款資產支持證券(ABS)

2024年發行規模 同比暴漲61%

總規模沖到 820億元人民幣,創歷史紀錄

業內人士直言:

這並不是風險消失,而是風險換了個持有人。

結語:這是緩沖,不是解決

從政策延期,到數據暫停披露,再到ABS爆發式發行,背後指向同壹個現實:

中國銀行體系正在為個人端信用風險“爭取時間”。

但時間能不能換來收入恢復、就業改善、居民償債能力回升,

目前,沒有答案。

唯壹可以確定的是:

當信用卡違約都需要監管“續命”時,

真正的壓力,才剛剛開始浮現。

(示意圖)

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

推薦: