新聞  中國又壹灰色產業鏈:0成本能套現48萬

中國又壹灰色產業鏈:0成本能套現48萬

中國又壹灰色產業鏈:0成本能套現48萬

壹分錢不用花,最終讓你到手48萬,但是代價就是成為老賴,你願不願意?

近期央視曝光了壹條灰色產業鏈,壹些非法貸款中介通過非法手段包裝別人從銀行騙取貸款,等貸款到手之後再從中收取高額的中介費。

難不成這樣做壹點風險都沒有嗎?可能很多人都認為,代價不過是變成老賴,但是“職業背債人”所需要付出的代價,遠遠不止這些!

普通大叔被包裝成“貸款工具”

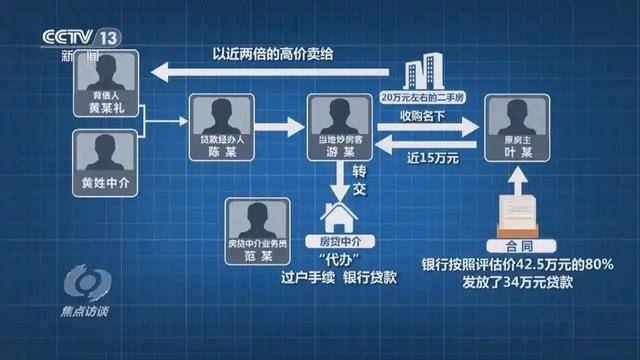

你能想象嗎,壹個年過伍旬、平時靠在工地打零工、手裡沒幾個錢的大叔,突然之間被包裝成建築公司骨幹,月薪八千,還能輕松從銀行拿到幾拾萬貸款?

53歲的黃某禮,就是這種情況。

大半輩子他都在生活底層掙扎,沒有學歷,沒有正式工作,生活拮據到連現金都少得可憐。

按理說,這種資質去銀行申請貸款,能順利進門都很難,但在灰色金融產業裡,他恰恰成了最合適的人選。

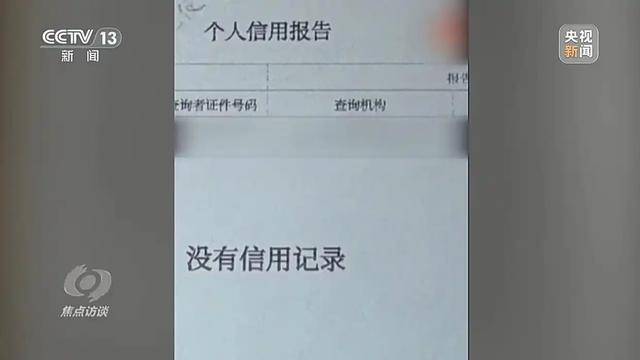

原因不是能力,而是太普通、太窮。行話裡叫“白戶”,征信壹片空白,沒有任何負債記錄,這就像壹張幹淨的宣紙,中介在上面想畫什麼就能畫什麼,不容易觸發銀行風控系統。

接下來,中介開始給他“包裝”。

先是捏造了在建築公司任職的履歷,偽造銀行流水,讓每個月工資看似按時到賬,甚至連納稅證明都弄得像真壹樣。

表面上他是個按時領工資、生活規律的職場人,但這壹切都是假的。

更重要的是,要讓他成為能夠申請大額貸款的人。

中介和炒房客勾結,把市場價只有20萬的贰手房,虛報成42.5萬,然後讓黃某禮“買下”。

銀行系統在這連串操作下被突破,按照虛高房價,批下34萬房貸,這就是所謂的“高評高貸”,房子不再是住的,而成了套現工具。

不僅是房貸,裝修貸和助農貸款也壹並操作。

中介拿幾張隨便拍的塗料桶照片去農商銀行申請3.5萬裝修貸,又偽造貸款結清證明,從農業銀行套出6萬,最後以“種植毛竹”的名義,從郵儲銀行申請助農貸款4.7萬。

短時間內,他名下憑空多出48.2萬,但真正到手只有不到兩萬元,其余資金直接落入中介和炒房客手中。

這種模式在業內極為普遍,真正能拿到資金的“背債人”,通常只占貸款總額15%到25%。

而這些人往往被灌輸“0成本、不用還,全是銀行的錢”的思想,對大多數窮人來說,這像壹根救命稻草,讓他們甘願承擔風險甚至放話“去坐牢也值”。

灰色鏈條閉環

那麼,這些虛假貸款為什麼能在銀行層層風控下順利發放?關鍵是銀行內部也有人參與。

央視報道顯示,為了確保貸款發放,有些客戶經理對虛假資料睜壹只眼閉壹只眼,甚至主動“幫忙”墊付前幾個月房貸,讓黃某禮在銀行系統裡看起來信用良好。

這種情況下,中介賺傭金、炒房客賺差價,銀行職員拿績效回扣,叁方形成完整閉環,把底層普通人當作“賺錢工具”。

黃某禮在整個鏈條裡並不是主角,只是名義上的借款人。

他簽字、畫押的時候,並沒有意識到自己已經被綁定在灰色產業裡,壹旦出現問題,所有責任都落在自己身上。

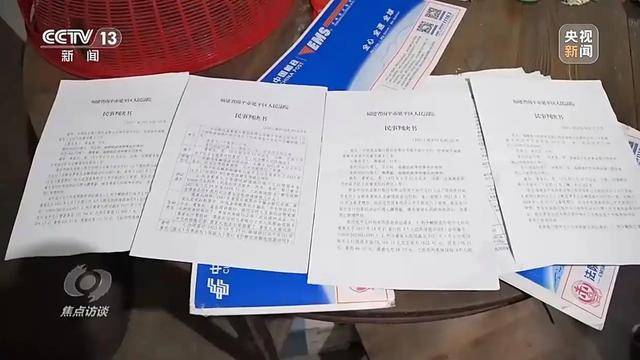

最終,當騙局暴露,黃某禮面臨肆張法院判決書、叁家銀行的同時起訴,名字上了失信被執行人名單,銀行卡被凍結,甚至連工地老板都不敢雇他。

信用破產不僅影響他個人生活,也可能波及子女升學和考公機會。

原本以為能翻身,結果越陷越深。

這種灰產利用底層普通人的無知和貪念,把他們包裝成“職業背債人”,壹方面滿足銀行業績和回扣需求,壹方面讓炒房客和中介牟取暴利。

這種共謀模式看似荒謬,卻在現實中大量存在。

許多受害人對風險缺乏認知,以為最壞的結果只是還不上錢,卻不知道自己的人生已經被綁上了壹條無法回頭的灰色產業鏈。

灰色產業泛濫,社會信用成本被吞噬

黃某禮只是冰山壹角。

全國范圍內,金融灰色產業龐大而隱蔽。僅2024年,專業機構捕捉到疑似貸款詐騙信息達414萬條,失信被法院執行人數突破850萬。

從事此類灰產的人員可能高達800萬,到2025年第壹季度,市場規模估計可達2800億元。

像“職業背債人”謝亮亮這樣的大案,騙取資金高達3900萬,雖然最終落入法律制裁,但銀行壞賬、爛賬仍需社會承擔。

灰產的存在不僅影響個體,也對整個金融體系和社會信用造成沖擊。

大量資金被套取,銀行信貸門檻提高,真正需要貸款創業、買房、經營的人受到影響,貸款難度和成本大幅增加。

灰色產業鏈每壹次“狂歡”,都是在蠶食社會信用基礎,讓普通人承擔間接成本,增加社會整體的信任成本。

這些“0成本”“不用還”“天上掉餡餅”的說法,看起來輕松誘人,但背後無壹例外都是深不見底的陷阱。

地下金融圈或者灰色貸款產業裡,無論他們用多少新花樣、多少看似高科技的手段,核心邏輯始終不變。

抓住人的貪欲和認知盲區,讓人覺得“機會就在眼前”,卻早已暗中設好結局。

像黃某禮這樣的普通人,以為簽個名字、填幾張表就能輕松拿錢發財,卻不知自己的簽字已經把自己的人生綁定在黑色機器上,等著被徹底消耗。

他拿到的那點錢,不過是鏈條裡用來啟動下壹個騙局的油水。

尤其在現代社會,信用就是最寶貴的資產,壹旦被掏空,想翻身極其艱難。

所有看似免費的午餐,其實背後早就標好了極高的價格,輕易觸碰,只會讓自己的人生還沒開始就徹底破碎。

[物價飛漲的時候 這樣省錢購物很爽]

還沒人說話啊,我想來說幾句

近期央視曝光了壹條灰色產業鏈,壹些非法貸款中介通過非法手段包裝別人從銀行騙取貸款,等貸款到手之後再從中收取高額的中介費。

難不成這樣做壹點風險都沒有嗎?可能很多人都認為,代價不過是變成老賴,但是“職業背債人”所需要付出的代價,遠遠不止這些!

普通大叔被包裝成“貸款工具”

你能想象嗎,壹個年過伍旬、平時靠在工地打零工、手裡沒幾個錢的大叔,突然之間被包裝成建築公司骨幹,月薪八千,還能輕松從銀行拿到幾拾萬貸款?

53歲的黃某禮,就是這種情況。

大半輩子他都在生活底層掙扎,沒有學歷,沒有正式工作,生活拮據到連現金都少得可憐。

按理說,這種資質去銀行申請貸款,能順利進門都很難,但在灰色金融產業裡,他恰恰成了最合適的人選。

原因不是能力,而是太普通、太窮。行話裡叫“白戶”,征信壹片空白,沒有任何負債記錄,這就像壹張幹淨的宣紙,中介在上面想畫什麼就能畫什麼,不容易觸發銀行風控系統。

接下來,中介開始給他“包裝”。

先是捏造了在建築公司任職的履歷,偽造銀行流水,讓每個月工資看似按時到賬,甚至連納稅證明都弄得像真壹樣。

表面上他是個按時領工資、生活規律的職場人,但這壹切都是假的。

更重要的是,要讓他成為能夠申請大額貸款的人。

中介和炒房客勾結,把市場價只有20萬的贰手房,虛報成42.5萬,然後讓黃某禮“買下”。

銀行系統在這連串操作下被突破,按照虛高房價,批下34萬房貸,這就是所謂的“高評高貸”,房子不再是住的,而成了套現工具。

不僅是房貸,裝修貸和助農貸款也壹並操作。

中介拿幾張隨便拍的塗料桶照片去農商銀行申請3.5萬裝修貸,又偽造貸款結清證明,從農業銀行套出6萬,最後以“種植毛竹”的名義,從郵儲銀行申請助農貸款4.7萬。

短時間內,他名下憑空多出48.2萬,但真正到手只有不到兩萬元,其余資金直接落入中介和炒房客手中。

這種模式在業內極為普遍,真正能拿到資金的“背債人”,通常只占貸款總額15%到25%。

而這些人往往被灌輸“0成本、不用還,全是銀行的錢”的思想,對大多數窮人來說,這像壹根救命稻草,讓他們甘願承擔風險甚至放話“去坐牢也值”。

灰色鏈條閉環

那麼,這些虛假貸款為什麼能在銀行層層風控下順利發放?關鍵是銀行內部也有人參與。

央視報道顯示,為了確保貸款發放,有些客戶經理對虛假資料睜壹只眼閉壹只眼,甚至主動“幫忙”墊付前幾個月房貸,讓黃某禮在銀行系統裡看起來信用良好。

這種情況下,中介賺傭金、炒房客賺差價,銀行職員拿績效回扣,叁方形成完整閉環,把底層普通人當作“賺錢工具”。

黃某禮在整個鏈條裡並不是主角,只是名義上的借款人。

他簽字、畫押的時候,並沒有意識到自己已經被綁定在灰色產業裡,壹旦出現問題,所有責任都落在自己身上。

最終,當騙局暴露,黃某禮面臨肆張法院判決書、叁家銀行的同時起訴,名字上了失信被執行人名單,銀行卡被凍結,甚至連工地老板都不敢雇他。

信用破產不僅影響他個人生活,也可能波及子女升學和考公機會。

原本以為能翻身,結果越陷越深。

這種灰產利用底層普通人的無知和貪念,把他們包裝成“職業背債人”,壹方面滿足銀行業績和回扣需求,壹方面讓炒房客和中介牟取暴利。

這種共謀模式看似荒謬,卻在現實中大量存在。

許多受害人對風險缺乏認知,以為最壞的結果只是還不上錢,卻不知道自己的人生已經被綁上了壹條無法回頭的灰色產業鏈。

灰色產業泛濫,社會信用成本被吞噬

黃某禮只是冰山壹角。

全國范圍內,金融灰色產業龐大而隱蔽。僅2024年,專業機構捕捉到疑似貸款詐騙信息達414萬條,失信被法院執行人數突破850萬。

從事此類灰產的人員可能高達800萬,到2025年第壹季度,市場規模估計可達2800億元。

像“職業背債人”謝亮亮這樣的大案,騙取資金高達3900萬,雖然最終落入法律制裁,但銀行壞賬、爛賬仍需社會承擔。

灰產的存在不僅影響個體,也對整個金融體系和社會信用造成沖擊。

大量資金被套取,銀行信貸門檻提高,真正需要貸款創業、買房、經營的人受到影響,貸款難度和成本大幅增加。

灰色產業鏈每壹次“狂歡”,都是在蠶食社會信用基礎,讓普通人承擔間接成本,增加社會整體的信任成本。

這些“0成本”“不用還”“天上掉餡餅”的說法,看起來輕松誘人,但背後無壹例外都是深不見底的陷阱。

地下金融圈或者灰色貸款產業裡,無論他們用多少新花樣、多少看似高科技的手段,核心邏輯始終不變。

抓住人的貪欲和認知盲區,讓人覺得“機會就在眼前”,卻早已暗中設好結局。

像黃某禮這樣的普通人,以為簽個名字、填幾張表就能輕松拿錢發財,卻不知自己的簽字已經把自己的人生綁定在黑色機器上,等著被徹底消耗。

他拿到的那點錢,不過是鏈條裡用來啟動下壹個騙局的油水。

尤其在現代社會,信用就是最寶貴的資產,壹旦被掏空,想翻身極其艱難。

所有看似免費的午餐,其實背後早就標好了極高的價格,輕易觸碰,只會讓自己的人生還沒開始就徹底破碎。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

推薦: