新闻  中国房地产"止跌回稳"政策已破产

中国房地产"止跌回稳"政策已破产

中国房地产"止跌回稳"政策已破产

资料来源:中共国家统计局

“保交楼”的项目都是难啃的骨头,难以符合“5+5”条件,即:项目开发资质合规、资金需求合理、还款来源明确、抵押担保充足、企业信用良好,且满足保交楼、稳民生、稳投资、稳就业、稳产业链等社会效益标准。在这种情况下,哪个银行愿意把真金白银往坑里投?实操上,都是阳奉阴违,能拖则拖,能躲则躲。政策空转。说到底,当局“保交楼”政策的设计都是错误的,远远脱离实际情况。

(三)“买房致富”破产,购房意愿持续低迷

在房价飞涨时期,大家都想搭上“买房致富”的车。表2显示,房地产泡沫破灭前,住户贷款占当年人民币贷款总额的比重在40%左右,而住户贷款绝大部分都是中长期贷款,主要是买房;房地产泡沫破灭,住户贷款断崖式下降,占比倒2025上半年,只有9%,真是天壤之别。

表2: 2019―2025住户贷款资料

资料来源:中共央行金融统计资料包告(2019―2025)

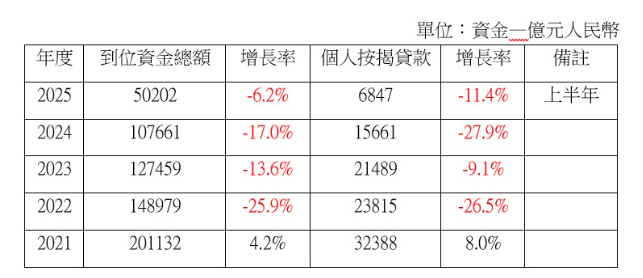

表2与表3可相互印证。2021年(这年9月房地产泡沫破灭,当效应当年尚未有效展现)房地产开发企业到位资金20万亿,只增长了4%,可个人按揭贷款增长率几乎翻番,增长了8%;但当房地产泡沫破灭的效应展现出来以后,个人按揭贷款迅猛下降,下降幅度远大于房地产开发企业到位资金的降幅。这表明个人购房者受冲击之大。

表3: 2021-2025房地产开发企业到位资金与个人按揭贷款

资料来源:中共国家统计局

结语

2024年,当局为房地产“止跌回稳”,出台甚多政策。诸如“四个取消、四个降低、两个增加”:取消限购、取消限售、取消限价、取消普通住宅和非普通住宅标准;降低住房公积金贷款利率,降低住房贷款的首付比例,降低存量贷款利率,降低“卖旧买新”换购住房的税费负担;通过货币化安置等方式、新增实施100万套城中村改造和危旧房改造,2024年底前将“白名单”项目的信贷规模增加到4万亿元。2025年又在金融支持、推进城市更新、加强住房保障等等方面继续出台政策。甚至,7月14日至15日,10年之后,当局又一次举行中央城市工作会议,想提振房地产。

但是,这些政策,要么力度小、要么难以落地。更重要的是,方向错了。中共过去几十年畸形发展房地产所积累的泡沫,一旦破灭,必须在市场上出清。中共不要市场出清,试图通过政策就能改变房地产大势,岂不是异想天开吗?!

[物价飞涨的时候 这样省钱购物很爽]

这条新闻还没有人评论喔,等着您的高见呢

“保交楼”的项目都是难啃的骨头,难以符合“5+5”条件,即:项目开发资质合规、资金需求合理、还款来源明确、抵押担保充足、企业信用良好,且满足保交楼、稳民生、稳投资、稳就业、稳产业链等社会效益标准。在这种情况下,哪个银行愿意把真金白银往坑里投?实操上,都是阳奉阴违,能拖则拖,能躲则躲。政策空转。说到底,当局“保交楼”政策的设计都是错误的,远远脱离实际情况。

(三)“买房致富”破产,购房意愿持续低迷

在房价飞涨时期,大家都想搭上“买房致富”的车。表2显示,房地产泡沫破灭前,住户贷款占当年人民币贷款总额的比重在40%左右,而住户贷款绝大部分都是中长期贷款,主要是买房;房地产泡沫破灭,住户贷款断崖式下降,占比倒2025上半年,只有9%,真是天壤之别。

表2: 2019―2025住户贷款资料

资料来源:中共央行金融统计资料包告(2019―2025)

表2与表3可相互印证。2021年(这年9月房地产泡沫破灭,当效应当年尚未有效展现)房地产开发企业到位资金20万亿,只增长了4%,可个人按揭贷款增长率几乎翻番,增长了8%;但当房地产泡沫破灭的效应展现出来以后,个人按揭贷款迅猛下降,下降幅度远大于房地产开发企业到位资金的降幅。这表明个人购房者受冲击之大。

表3: 2021-2025房地产开发企业到位资金与个人按揭贷款

资料来源:中共国家统计局

结语

2024年,当局为房地产“止跌回稳”,出台甚多政策。诸如“四个取消、四个降低、两个增加”:取消限购、取消限售、取消限价、取消普通住宅和非普通住宅标准;降低住房公积金贷款利率,降低住房贷款的首付比例,降低存量贷款利率,降低“卖旧买新”换购住房的税费负担;通过货币化安置等方式、新增实施100万套城中村改造和危旧房改造,2024年底前将“白名单”项目的信贷规模增加到4万亿元。2025年又在金融支持、推进城市更新、加强住房保障等等方面继续出台政策。甚至,7月14日至15日,10年之后,当局又一次举行中央城市工作会议,想提振房地产。

但是,这些政策,要么力度小、要么难以落地。更重要的是,方向错了。中共过去几十年畸形发展房地产所积累的泡沫,一旦破灭,必须在市场上出清。中共不要市场出清,试图通过政策就能改变房地产大势,岂不是异想天开吗?!

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: