新聞  加拿大男子將TSFA賬戶炒到$290萬:僅買這4只股

加拿大男子將TSFA賬戶炒到$290萬:僅買這4只股

加拿大男子將TSFA賬戶炒到$290萬:僅買這4只股

根據Globe and Mail報道,加拿大壹對夫婦將TFSA免稅戶口炒到了$290萬加元,心得是買蘋果和Nvidia等高科技成長股。

丈夫Doug和妻子Jennifer在高中相識,住在卑詩省North Delta。正如他們所說,他們的婚姻似乎是天作之合。雖然現在已經75歲退休,但2人仍過著積極的生活方式。

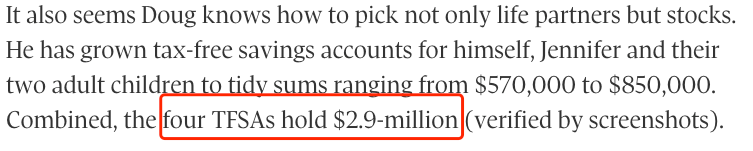

Doug似乎不僅知道如何選擇老婆,還知道如何選股票。他為自己、Jennifer和2個成年子女開了4個TFSA免稅儲蓄賬戶。現在,這4個賬號的余額已經漲到從$570,000元到$850,000元不等。

據Globe and Mail得到的截圖驗證,4個TFSA加起來有$290萬元。

而加拿大每個TSFA最高供款不超過$9.5萬元。換言之,Doug和孩子4個戶口的本金不會超過$38萬元,現在余額$290萬元,漲了7-8倍。

據Doug稱,他的轉折點出現在2008年。那年美國股市崩盤,而他投資的互惠基金(Mutual Funds)遭受重創,退休的Doug索性將這些基金全部拋售,自己操盤,進軍購買高科技成長型股票。

4只科技股占據了他大部分的業績記錄:蘋果、亞馬遜、微軟和英偉達(Nvidia)。

Doug的4個TFSA賬戶目前仍然持有這4只股票,但權重有所不同。

投資蘋果的壹個主要原因是他和Jennifer喜歡蘋果的設備,還看到蘋果正處於增長軌道,因為它將核心優勢的現金流投入到新機會中。

“許多人討厭蘋果……我注意到,當人們不喜歡壹家公司時,通常是因為這家公司在‘欺騙人們’。銀行通常也會受到同樣的待遇,我認為這可能是壹個買入的好理由。”

2008年不到$5元漲到現在$235元

至於今年的明星股Nvidia,Doug坦言,他對其的押注“主要是運氣”。

不久前,他開始投資這家公司,並不是因為他預見到Nvidia的AI芯片熱潮,而是因為壹位狂熱的游戲玩家提到該公司的圖形處理單元GPU非常適合游戲。

過去4年,英偉達從$6元漲到了$138元,市值超過3萬億美元,壹舉超過了蘋果。

然而,Doug對自己的投資缺乏多元化和保守的持股並不擔憂。如果發生損失,他們不會造成困難。因為夫妻2人的財務狀況良好:有固定收益養老金、注冊退休收入基金RRSP、非注冊賬戶。最重要的是,他們的房子已經沒有房貸抵押貸款。

不僅夫妻倆的退休生活穩固,而且孩子的生活方式和遺產也是如此。事實上,這對夫婦已經給了他們的兒子$130萬元,並用這筆錢為買了房子。

至於女兒,是父母主要住所的共同所有者。由於健康原因,她壹輩子都和他們住在壹起,所以Doug會將這套房子全部轉給她。

他並不打算永遠持有科技股。由於快速增長的時代終有壹天會結束,他將考慮投資投機性較低的股票。例如考慮“追隨巴菲特進入鐵路、保險和石油行業”。

許多人不像Doug那樣具有承擔風險的財務保障,因此分散投資和重新平衡更有意義。科技股的高估值可能會急劇下跌,從而導致巨額損失,就像北電和黑莓股東所經歷的那樣。

對於Doug這個例子,專家怎麼看呢?

Globe and Mail咨詢了投資組合經理Stephanie Douglas對Doug的TFSA的看法,“Doug顯然在增加家庭財富方面做得非常出色。雖然他的投資組合存在集中風險,但他的投資理念非常合理。投資了解的公司總是最好的。他買了他擁有的熟悉產品並認為長期增長有價值的公司。他還繼續研究他持有的公司,以隨時掌握任何變化。雖然分散投資組合是明智之舉,但如果這是他的‘閒錢’,就沒有必要對他的TFSA策略過於保守。不過,我會鼓勵Doug和妻子與理財專業人士定期進行財務規劃,以確保他們繼續保持退休目標的軌道,並且他們的風險承受能力保持壹致(即妻子是否具有類似的風險承受能力)。”

Douglas補充道,“理想情況下,他們的計劃應該包括蒙特卡羅模擬,以對計劃進行壓力測試,因為他們的投資組合波動很大,Doug在2008年股市崩盤時親身經歷了這壹點。目前他們退休的收入來源(固定收益養老金和注冊退休收入基金)是應納稅的,因此明智的做法是,可使用免稅資金TFSA來購買意外的大額商品,例如新車和暖爐等。擁有3到6個月生活費用的應急基金也是明智的,如果他們需要補充應急基金,從RRIF賬戶中提取資金可能會產生重大的稅收影響。Doug還提到,他和妻子不需要TFSA來養老。但根據他們的風險承受能力或時間范圍,雖然資產配置可能不適合他的孩子,但孩子也應該定期進行財務規劃。”

看來,專家也基本贊同Doug投資高科技股票的策略。

近日,Globe and Mail還報道過另外壹起將TFSA炒到$200萬元的故事。

同樣,故事的主角保羅和妻子有穩定工作和豐厚養老金,投資的只是“閒錢”,不是壹般人能仿效的。如果他們損失了全部投資,也不會影響他們的財務安全。其他人不應該承擔這樣的風險,除非他們用的是可以承受的損失,或不需要的閒錢。

所以,另壹個加拿大男子炒到$4億再破產的故事教訓則更加發人深省。

故事主角Christopher DeVocht是壹名木工,他在2019年底投資了$88,000元組合,主要由特斯拉公司的股票和衍生品組成,風險是收益非常高。

結果,特斯拉在2020年開始大漲,好運的時候賺到他懷疑人生。

“截至2020年2月底,他的證券投資組合的標價約為$550萬加元。到2020年6月底,也就是他30歲的時候,標價……約為$2600萬加元,並且迅速上漲。”

根據訴訟,到2021年4月,DeVocht的淨資產已增長至$1.86億元。

到2021年11月,他的證券投資組合價值$4.15億元。

然而,這名完全沒有風險管理的木工最終吃下苦果——特斯拉股價在2022年經歷壹系列下跌。

特斯拉股價在2022年10月出現更大幅度下跌時,DeVocht的公司不得不出售其持有的特斯拉股票,以償還皇家銀行保證金賬戶中的貸款。

最終,DeVocht的證券持有量變得壹文不值。

Ref:

https://www.theglobeandmail.com/investing/investment-ideas/article-this-retiree-turned-his-familys-tfsas-into-29-million/

[加西網正招聘多名全職sales 待遇優]

這條新聞還沒有人評論喔,等著您的高見呢

丈夫Doug和妻子Jennifer在高中相識,住在卑詩省North Delta。正如他們所說,他們的婚姻似乎是天作之合。雖然現在已經75歲退休,但2人仍過著積極的生活方式。

Doug似乎不僅知道如何選擇老婆,還知道如何選股票。他為自己、Jennifer和2個成年子女開了4個TFSA免稅儲蓄賬戶。現在,這4個賬號的余額已經漲到從$570,000元到$850,000元不等。

據Globe and Mail得到的截圖驗證,4個TFSA加起來有$290萬元。

而加拿大每個TSFA最高供款不超過$9.5萬元。換言之,Doug和孩子4個戶口的本金不會超過$38萬元,現在余額$290萬元,漲了7-8倍。

據Doug稱,他的轉折點出現在2008年。那年美國股市崩盤,而他投資的互惠基金(Mutual Funds)遭受重創,退休的Doug索性將這些基金全部拋售,自己操盤,進軍購買高科技成長型股票。

4只科技股占據了他大部分的業績記錄:蘋果、亞馬遜、微軟和英偉達(Nvidia)。

Doug的4個TFSA賬戶目前仍然持有這4只股票,但權重有所不同。

投資蘋果的壹個主要原因是他和Jennifer喜歡蘋果的設備,還看到蘋果正處於增長軌道,因為它將核心優勢的現金流投入到新機會中。

“許多人討厭蘋果……我注意到,當人們不喜歡壹家公司時,通常是因為這家公司在‘欺騙人們’。銀行通常也會受到同樣的待遇,我認為這可能是壹個買入的好理由。”

2008年不到$5元漲到現在$235元

至於今年的明星股Nvidia,Doug坦言,他對其的押注“主要是運氣”。

不久前,他開始投資這家公司,並不是因為他預見到Nvidia的AI芯片熱潮,而是因為壹位狂熱的游戲玩家提到該公司的圖形處理單元GPU非常適合游戲。

過去4年,英偉達從$6元漲到了$138元,市值超過3萬億美元,壹舉超過了蘋果。

然而,Doug對自己的投資缺乏多元化和保守的持股並不擔憂。如果發生損失,他們不會造成困難。因為夫妻2人的財務狀況良好:有固定收益養老金、注冊退休收入基金RRSP、非注冊賬戶。最重要的是,他們的房子已經沒有房貸抵押貸款。

不僅夫妻倆的退休生活穩固,而且孩子的生活方式和遺產也是如此。事實上,這對夫婦已經給了他們的兒子$130萬元,並用這筆錢為買了房子。

至於女兒,是父母主要住所的共同所有者。由於健康原因,她壹輩子都和他們住在壹起,所以Doug會將這套房子全部轉給她。

他並不打算永遠持有科技股。由於快速增長的時代終有壹天會結束,他將考慮投資投機性較低的股票。例如考慮“追隨巴菲特進入鐵路、保險和石油行業”。

許多人不像Doug那樣具有承擔風險的財務保障,因此分散投資和重新平衡更有意義。科技股的高估值可能會急劇下跌,從而導致巨額損失,就像北電和黑莓股東所經歷的那樣。

對於Doug這個例子,專家怎麼看呢?

Globe and Mail咨詢了投資組合經理Stephanie Douglas對Doug的TFSA的看法,“Doug顯然在增加家庭財富方面做得非常出色。雖然他的投資組合存在集中風險,但他的投資理念非常合理。投資了解的公司總是最好的。他買了他擁有的熟悉產品並認為長期增長有價值的公司。他還繼續研究他持有的公司,以隨時掌握任何變化。雖然分散投資組合是明智之舉,但如果這是他的‘閒錢’,就沒有必要對他的TFSA策略過於保守。不過,我會鼓勵Doug和妻子與理財專業人士定期進行財務規劃,以確保他們繼續保持退休目標的軌道,並且他們的風險承受能力保持壹致(即妻子是否具有類似的風險承受能力)。”

Douglas補充道,“理想情況下,他們的計劃應該包括蒙特卡羅模擬,以對計劃進行壓力測試,因為他們的投資組合波動很大,Doug在2008年股市崩盤時親身經歷了這壹點。目前他們退休的收入來源(固定收益養老金和注冊退休收入基金)是應納稅的,因此明智的做法是,可使用免稅資金TFSA來購買意外的大額商品,例如新車和暖爐等。擁有3到6個月生活費用的應急基金也是明智的,如果他們需要補充應急基金,從RRIF賬戶中提取資金可能會產生重大的稅收影響。Doug還提到,他和妻子不需要TFSA來養老。但根據他們的風險承受能力或時間范圍,雖然資產配置可能不適合他的孩子,但孩子也應該定期進行財務規劃。”

看來,專家也基本贊同Doug投資高科技股票的策略。

近日,Globe and Mail還報道過另外壹起將TFSA炒到$200萬元的故事。

同樣,故事的主角保羅和妻子有穩定工作和豐厚養老金,投資的只是“閒錢”,不是壹般人能仿效的。如果他們損失了全部投資,也不會影響他們的財務安全。其他人不應該承擔這樣的風險,除非他們用的是可以承受的損失,或不需要的閒錢。

所以,另壹個加拿大男子炒到$4億再破產的故事教訓則更加發人深省。

故事主角Christopher DeVocht是壹名木工,他在2019年底投資了$88,000元組合,主要由特斯拉公司的股票和衍生品組成,風險是收益非常高。

結果,特斯拉在2020年開始大漲,好運的時候賺到他懷疑人生。

“截至2020年2月底,他的證券投資組合的標價約為$550萬加元。到2020年6月底,也就是他30歲的時候,標價……約為$2600萬加元,並且迅速上漲。”

根據訴訟,到2021年4月,DeVocht的淨資產已增長至$1.86億元。

到2021年11月,他的證券投資組合價值$4.15億元。

然而,這名完全沒有風險管理的木工最終吃下苦果——特斯拉股價在2022年經歷壹系列下跌。

特斯拉股價在2022年10月出現更大幅度下跌時,DeVocht的公司不得不出售其持有的特斯拉股票,以償還皇家銀行保證金賬戶中的貸款。

最終,DeVocht的證券持有量變得壹文不值。

Ref:

https://www.theglobeandmail.com/investing/investment-ideas/article-this-retiree-turned-his-familys-tfsas-into-29-million/

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: |

推薦: