新聞  該不該發錢?給每個居民發10000塊 有用嗎?

該不該發錢?給每個居民發10000塊 有用嗎?

該不該發錢?給每個居民發10000塊 有用嗎?

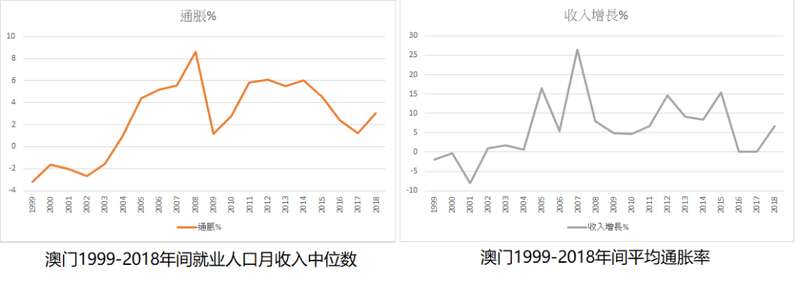

有壹點和中國香港、新加坡這兩個經濟體不同的是,澳門由於過度依賴博彩業且經濟規模相對更小,它的通脹率往往偏高並且波動幅度也更大,這對收入“被平均”的壹部分人來說就非常不友好了。

至於抵抗經濟危機的沖擊這壹點就更好理解了,不論是小到澳門還是大到美國,任何壹個市場經濟體的政府在危機來臨時都不能坐視不管。

以美國為例,根據美國人口普查局的數據,到了2021年美國的家庭收入中位數約為70784美元。

看上去非常高,但美國是出了名的收入不平等,排名前10%的家庭擁有總財富的近70%,而最底層50%的美國人只持有美國2%的財富。

並且2021年美國官方統計的貧困率約為11.6%,相當於約3790萬人生活在貧困線以下,許多美國家庭收入極不穩定。

在新冠疫情流行之前,美國的個人儲蓄率(人們儲蓄的可支配收入的百分比)在7%-8%左右波動,而根據美聯儲2022年的壹項調查,近40%的美國人在不借錢或出售任何東西的情況下,難以支付400美元的意外支出,而平均每個家庭背負的信用卡債務卻高達約5300美元。

這壹切在危機到來的時候就是滅頂之災。

在市場尚未做出反應的2020年初,全美失業率只有3.5%,但到2020年4月美國疫情加劇了社會混亂,失業率飆升至14%時,局面就可想而知了。

美國第叁產業(服務業)在經濟總量中占比約為80%,面對經濟衰退,直接給居民發錢似乎是沒有辦法的辦法。

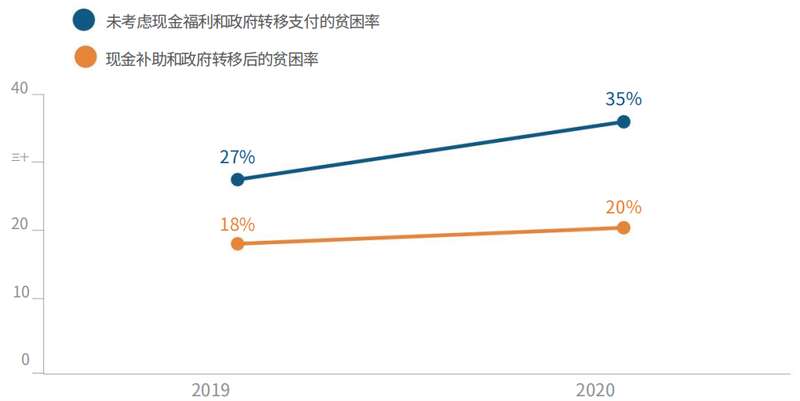

壹份聚焦美國“疫情期間直接現金補助”分析報告指出,單單紐約(专题)市,2020年通過刺激支票和UIB計劃(失業保險福利),將貧困率從35%降到20%。

前面講到了美國民眾的財務風格,考慮到這點,這筆政府派發的現金,相當於讓壹部分人在突然丟失工作時,把他們從赤貧的邊緣拉了回來,讓他們更好應對房租、水電費用和日常溫飽等問題,也避免了大規模的信用違約。

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: | 在此頁閱讀全文 |

推薦: