新闻  加国各类贷款拖欠率高 但这类下降

加国各类贷款拖欠率高 但这类下降

加国各类贷款拖欠率高 但这类下降

(加西网综合)尽管汽车贷款、信用卡、房屋净值信贷额度和无担保信贷额度的拖欠率都在上升,但抵押贷款拖欠率似乎正在逆转这一趋势,不过这也是一个相当微妙的问题。

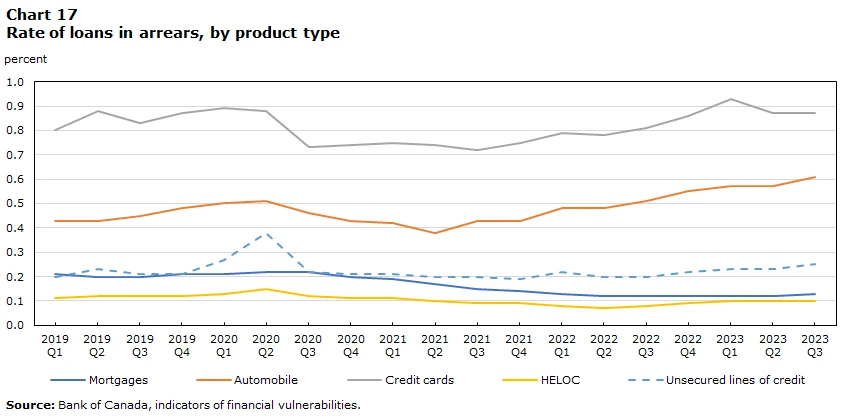

加拿大统计局(StatCan)上周三发布的数据显示,2019 年第一季度至 2023 年第三季度期间,抵押贷款拖欠比例从 0.21% 小幅下降至 0.13%,是在此期间唯一出现下降的贷款产品类型。

“贷款拖欠的家庭是指那些逾期 90 天或更长时间未偿还债务的家庭,”加拿大统计局在谈到非抵押贷款产品时特别指出。“在 2020 年第一季度和第二季度,所有贷款类别的拖欠率均略有增加,因为经济的多个部门关闭给许多家庭带来了财务压力。此后,随着家庭可支配收入的增加,政府在疫情期间对家庭的支持导致拖欠率下降。然而,随着利率开始上升,政府撤回与新冠疫情相关的支持,非抵押贷款拖欠率在 2022 年再次开始攀升。”

相反,加拿大统计局的数据显示,抵押贷款拖欠率并没有随着利率的上涨而上涨,并且仍低于疫情前的水平。

加拿大统计局表示,尽管 2023 年利率将升至 22 年来的最高水平 5%,但并非所有达到触发利率的借款人的抵押贷款还款额都会增加。

“一些特许银行一直在为借款人提供便利,允许所欠本金增长到原始贷款价值的 105%,然后再要求他们支付任何额外款项。因此,摊销期超过 25 年的抵押贷款份额一直在增加。2023 年第三季度,摊销期超过 25 年的无保险新抵押贷款份额上升至 52%,比 2019 年第三季度的 40% 上升了 12%。”

该政府机构继续表示:“最终,延长摊销期的借款人在贷款期限结束前不会看到还款额增加。”但它还警告称,延长摊销期的借款人在续约时将面临重大的利率冲击。“根据加拿大银行的数据,假设在 2025 年或 2026 年续约,这些借款人将需要将还款额增加约 40% 才能维持其原有的摊销计划。”

与此同时,根据加拿大抵押贷款和住房公司(CMHC)被广泛引用的估计,今年和明年将有约 220 万笔抵押贷款面临利率冲击,这一数字约占该国所有未偿还抵押贷款的 45%。

CMHC 在 2023 年 11 月的一份研究报告中表示:“这些借款人中的大多数以创纪录的低利率签订了固定利率抵押贷款,而且很可能是在 2020-2021 年左右房价达到或接近峰值时签订的。” “这对购买新房时办理抵押贷款的家庭来说都是如此。这也适用于众多现有房主,他们通过再融资和提取现金进行消费,利用房产增加的权益。”

CMHC当时还表示:“在此期间续签的抵押贷款总额超过6750亿美元,占加拿大经济的近40%。”

在续约和利率冲击方面,还有其他预测,这些预测同样令人沮丧。加拿大皇家银行资本市场分析师 Darko Mihelic在一份报告(同样是 11 月)中写道,多达 60% 的加拿大抵押贷款已经并将在 2026 年之前到期,那些在加拿大央行加息前锁定固定利率产品的人和浮动利率承运人都将面临“付款冲击”。

“浮动利率抵押贷款人将面临巨大的还款冲击,如果利率不下降,到 2026 年,这一数字可能高达 84%”,Mihelic 警告道。“利率需要大幅下降才能‘拯救’这一群体。”

Mihelic 补充道,除非利率大幅下降,否则“信贷损失将不可避免地上升,可能在 2025 年及以后大幅上升。”这将给加拿大特许银行带来风险,因为还款冲击可能会导致抵押贷款拖欠,并影响贷款和收入增长。

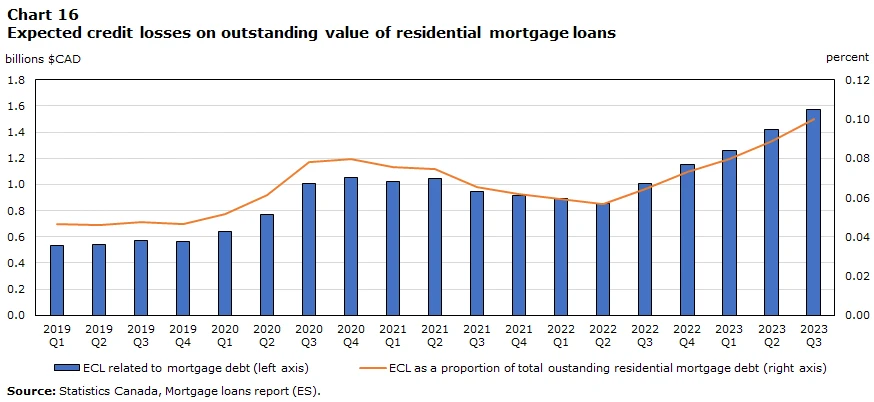

回顾加拿大统计局周三公布的数据,该政府机构表示,虽然信贷损失是意料之中的,但它们只占抵押贷款总额的一小部分。

“作为风险管理活动的一部分,金融机构会估算其抵押贷款组合中每个期间可能违约的比例。这些预期信用损失 (ECL) 基于精算假设,这些假设试图预测其贷款的违约率,以及随后可能需要在每个期间注销的不良贷款金额。”

根据数据显示,2023 年第三季度,与抵押贷款债务相关的预期信贷损失为 16 亿美元,占未偿还住宅抵押贷款债务总额的 0.10%。即便如此,这两个数字仍比疫情前的水平大幅上升(2019 年第一季度为 500 万美元,占 0.05%)。加拿大统计局表示,与抵押贷款债务相关的预期信贷损失已达到最高水平。

REF: https://storeys.com/mortgage-arrears-decline-canada/

[加西网正招聘多名全职sales 待遇优]

还没人说话啊,我想来说几句

加拿大统计局(StatCan)上周三发布的数据显示,2019 年第一季度至 2023 年第三季度期间,抵押贷款拖欠比例从 0.21% 小幅下降至 0.13%,是在此期间唯一出现下降的贷款产品类型。

“贷款拖欠的家庭是指那些逾期 90 天或更长时间未偿还债务的家庭,”加拿大统计局在谈到非抵押贷款产品时特别指出。“在 2020 年第一季度和第二季度,所有贷款类别的拖欠率均略有增加,因为经济的多个部门关闭给许多家庭带来了财务压力。此后,随着家庭可支配收入的增加,政府在疫情期间对家庭的支持导致拖欠率下降。然而,随着利率开始上升,政府撤回与新冠疫情相关的支持,非抵押贷款拖欠率在 2022 年再次开始攀升。”

相反,加拿大统计局的数据显示,抵押贷款拖欠率并没有随着利率的上涨而上涨,并且仍低于疫情前的水平。

加拿大统计局表示,尽管 2023 年利率将升至 22 年来的最高水平 5%,但并非所有达到触发利率的借款人的抵押贷款还款额都会增加。

“一些特许银行一直在为借款人提供便利,允许所欠本金增长到原始贷款价值的 105%,然后再要求他们支付任何额外款项。因此,摊销期超过 25 年的抵押贷款份额一直在增加。2023 年第三季度,摊销期超过 25 年的无保险新抵押贷款份额上升至 52%,比 2019 年第三季度的 40% 上升了 12%。”

该政府机构继续表示:“最终,延长摊销期的借款人在贷款期限结束前不会看到还款额增加。”但它还警告称,延长摊销期的借款人在续约时将面临重大的利率冲击。“根据加拿大银行的数据,假设在 2025 年或 2026 年续约,这些借款人将需要将还款额增加约 40% 才能维持其原有的摊销计划。”

与此同时,根据加拿大抵押贷款和住房公司(CMHC)被广泛引用的估计,今年和明年将有约 220 万笔抵押贷款面临利率冲击,这一数字约占该国所有未偿还抵押贷款的 45%。

CMHC 在 2023 年 11 月的一份研究报告中表示:“这些借款人中的大多数以创纪录的低利率签订了固定利率抵押贷款,而且很可能是在 2020-2021 年左右房价达到或接近峰值时签订的。” “这对购买新房时办理抵押贷款的家庭来说都是如此。这也适用于众多现有房主,他们通过再融资和提取现金进行消费,利用房产增加的权益。”

CMHC当时还表示:“在此期间续签的抵押贷款总额超过6750亿美元,占加拿大经济的近40%。”

在续约和利率冲击方面,还有其他预测,这些预测同样令人沮丧。加拿大皇家银行资本市场分析师 Darko Mihelic在一份报告(同样是 11 月)中写道,多达 60% 的加拿大抵押贷款已经并将在 2026 年之前到期,那些在加拿大央行加息前锁定固定利率产品的人和浮动利率承运人都将面临“付款冲击”。

“浮动利率抵押贷款人将面临巨大的还款冲击,如果利率不下降,到 2026 年,这一数字可能高达 84%”,Mihelic 警告道。“利率需要大幅下降才能‘拯救’这一群体。”

Mihelic 补充道,除非利率大幅下降,否则“信贷损失将不可避免地上升,可能在 2025 年及以后大幅上升。”这将给加拿大特许银行带来风险,因为还款冲击可能会导致抵押贷款拖欠,并影响贷款和收入增长。

回顾加拿大统计局周三公布的数据,该政府机构表示,虽然信贷损失是意料之中的,但它们只占抵押贷款总额的一小部分。

“作为风险管理活动的一部分,金融机构会估算其抵押贷款组合中每个期间可能违约的比例。这些预期信用损失 (ECL) 基于精算假设,这些假设试图预测其贷款的违约率,以及随后可能需要在每个期间注销的不良贷款金额。”

根据数据显示,2023 年第三季度,与抵押贷款债务相关的预期信贷损失为 16 亿美元,占未偿还住宅抵押贷款债务总额的 0.10%。即便如此,这两个数字仍比疫情前的水平大幅上升(2019 年第一季度为 500 万美元,占 0.05%)。加拿大统计局表示,与抵押贷款债务相关的预期信贷损失已达到最高水平。

REF: https://storeys.com/mortgage-arrears-decline-canada/

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: |

推荐: