[中國房市] 中國樓市的最大風險是?(圖)

張林:“打左燈,向右拐”,放出打壓房價口號,做出幹預市場的樣子,同時在背後盡量維持現有利益格局不受沖擊。

從2008年至2016年,中國針對房地產市場的全國層次的行政、金融調控新政平均每年不低於叁次。到了2017年,樓市調控似乎比房地產市場本身更加失控,限購限售、信貸調控、庫存調控、“壹城壹策”以至“壹城多策”,產生了租購同權、租購並舉、共有產權的多樣住房形式。

這樣的調控節奏和頻率,恐怕在經濟調控史當中前無僅有,結果是房價在有形之手的幹預下大起大落。如果說軋平經濟周期、消除經濟泡沫才是調控應有的作用,那麼如此頻繁、臨時、藥不對症的調控本身就是壹種過度繁榮的泡沫。行政幹預需求過度旺盛,帶來了大量的調控泡沫,它才是中國樓市真正的灰犀牛。

壹、調控背後的民意之爭和“窮人陷阱”

政策調整的本質是收入再分配,是利益格局的調整。因此,政策調整總會面對不同群體的不同判斷。大幅降低房價,低收入群體會歡呼雀躍;房價繼續增長,中高產階層會喜上眉梢,作為壹個在乎民意,不想挨罵的決策者,他會如何行事?根據以往的經驗,他多半會選擇“打左燈,向右拐”。

所謂“打左燈”,是要放出打壓房價的口號、做出幹預市場的樣子,所謂“向右拐”,是要在背後盡量維持現有的利益格局不受大的沖擊。無論是廣州出台的租購同權,還是北京出台的共有產權都是“打左燈、向右拐”,背後都有籠絡民意、利益調和的影子。

租購同權看起來是對窮人有益處,畢竟租的起房子的人要遠遠多於買的起房子的人,政府由此擴大了自己的支持基礎。窮人也會覺得歡心鼓舞,畢竟租房就可以享受買房同樣的收益。但是,低收入群體往往看不到的是,租購同權並沒有包含任何提高供給的信息,沒有提供更多的住房、學校、醫院,也沒有改變戶籍政策,只是增加了更多的租房和住房需求,其最後的結局多半是房租和房價都會上漲(詳見FT中文網7月24日刊文:租購同權將走向自我否定)。事實也正和預判的壹致,南方日報壹篇文章報道了政策出台後廣州城九區8月份的房價統計,贰手住房和租賃市場的價格環比增長分別為3.9%和2.7%。

共有產權房更是如此,尤其是“共有”兩個字隱隱看來是計劃經濟的回頭。可是,共有產權房的實質是將金融杠杆轉換成了財政杠杆,即財政資金或者說土地出讓金的讓渡來支持低收入群體買房,這麼做的結果實際上是坐實了既有房價。另外,共有產權在極力地調和市場和計劃,可是真正的窮人能夠以百分之壹、千分之壹乃至萬分之壹的價格獲得對價的產權,並獲得房屋的使用權嗎?結果顯然是否定的。

政策往往“打左燈、向右拐”的原因,是由於在當代社會結構當中,中產階層肩負補貼窮人同時反哺統治階層的重任。壹個最好的社會結構必然是中產占勞動人口的多數。很少有決策者願意直接犧牲中產階層的利益。更好地補貼低收入階層生活狀況的方法,是不斷的壯大中產階層去創造更多財富,才能有更高的份額用來社會救濟。如果總是以壹次性剝奪中產的方式來為低收入群體泄憤,並以此來獲得政治上的聲譽和支持,最後的結果往往是社會所有群體的共輸。如果稀缺資本獲得更高收益,以及壹定的貧富差距不能被低收入群體所接受,往往會帶來壹系列“打左燈、向右拐”的政策,從而使得窮人的收益進壹步降低。這就是收入再分配領域的“窮人陷阱”。

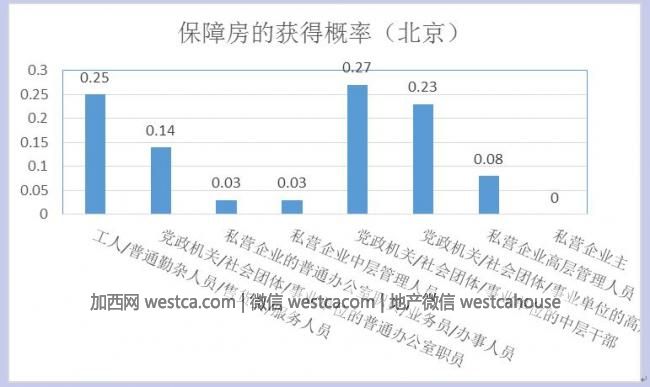

這樣的事情早就發生過。從2008年左右興起的經濟適用房建設,看起來是為低收入階層解決住房問題,實際上卻帶來了大量的尋租空間。天則經濟研究所法律與治理中心2015年在30個省會城市開展了公共治理調查,其中涉及到保障房在不同群體之間的分配概率,其中北京市的保障房分配結果如下圖:

可見黨政機關及事業團體的中高層才是最有機會獲得保障房的群體,要遠高於窮人階層的概率。在具體數值上看,窮人還是分配到了壹些保障房,但是以租賃型住房和郊區偏遠住房為主。那些建在市中心區的,具有完全產權的經濟適用房,即是最大的尋租房。假設這些經適房只要沒有分配給最窮的人就是腐敗的話,那麼該項腐敗金額將以萬億計。當下興起的公租房、共有產權房,其承諾的社會收益越大、與產權房的收益越相等,便會引來越大的尋租和腐敗。也正是由於這個背景,天則經濟研究所榮譽理事茅於軾先生曾經說到,“公租房最好不要建獨立衛生間”,結果成了全民公敵。

因此,樓市調控萬萬不能將民意,無論是中產階層的民意還是低收入群體的民意,作為某種政治籌碼。“打左燈、向右拐”並不能真正幫助窮人,反而會引致更大規模的腐敗。而真正的“打左燈、向左拐”,以所謂共有及類似形式走上計劃經濟的老路,恐怕會成為真正的經濟“灰犀牛”,其結果的不確定性是無法估計的。無論從當下的樓市調控,還是國有企業領域的改革,計劃經濟的因素以及帶來“窮人陷阱”民意在不斷的擴大,不得不令人警醒。

贰、樓市調控的目標和方法避重就輕

上述的民意問題,還只是樓市調控的次生問題。更重要的問題是,我們究竟需要壹個什麼樣的房地產市場?目前還未有明確眉目的房地產長效機制,如果不能正面回答這個問題,類似的調控泡沫還會不斷出現。其實,不止在房地產市場領域,整個中國的漸進式改革和增量改革雖然帶來了非凡的成就,但其負面結果是過於依賴朝令夕改的政策調整,而真正成熟的市場經濟所依仗的基本原則卻從未予以根本的確認。

本輪政策調控的基本緣由,壹是認為中國的房價遠高於收入,即房價收入比過高;贰是認為房地產市場利潤回報遠高於其他行業,即房市“過於繁榮”。問題是,在這些簡單的除法比數中,提高居民收入也是降低房價收入比的方法之壹,提高其他行業的利潤和繁榮水平也是降低房市的利潤回報比的方法之壹。可是,在官方的政策解釋當中,毫無例外地選擇了限制房價和抑制房地產市場發展。可是,真正的問題卻全部在於,為什麼居民的收入水平趕不上房價的上漲?為什麼其他行業的回報趕不上房產的回報?

先從居民收入和房產增值收入說起。根據社科院《社會藍皮書》的調查,2016年受訪家庭住房自有率為95.4%,其中城鎮家庭住房自有率為91.2%。也就是說,普通居民既在市場上獲得勞動收入,同時他們當中的大多數又是房產所有者。房價的普遍上漲使得大多數人的資產增加了,而且增加的速度快於居民勞動收入或工資所得,同時沒有造成通貨膨脹率(日常生活成本)的大幅上升,可以說這壹過程是很大的經濟發展成就。房價較快上升,是快速城市化社會的正常過程,而並非巨大的經濟失敗。

刨除金融因素外(下壹節另行展開),這壹過程的最大問題是經濟增長紅利的分配不均,以及由此最終造成的財富差距的拉大。農村人口的房產價值不能在市場上變現,大城市的房產價值增加大大快於中小城市。從這個角度看,居民收入的上漲遠遠落後於房價上漲的原因,就在於城市建設權的不平等,而並非房價上漲過快或者租購不同權。農民沒有權力建設城市,他們不能自由決定如何使用耕地和建設用地。中小城市在較低的行政層級當中無法自由支配當地財政、金融和土地資源。

如果只有大城市的人和政府才有能力動用更多的城市建設資源、分享城市化的好處,農民、其他城市的居民又如何能繼續提高收入?所謂“中等收入陷阱”,正是指的這壹現象。可當下所有的房地產調控毫無例外的回避了這個問題。

再來看房地產市場的所謂“過度繁榮”。這裡的問題是,房地產市場的繁榮是其他市場衰落的原因嗎?並無證據表明,房地產市場的繁榮替代了其他市場的增長空間,相反地,對於壹個城市化過程中的社會來說,房地產市場的低迷往往意味著整個經濟體的蕭條和衰退。其他市場的不振,對於轉型當中的中國來說即是民營經濟的不振,因為只有民營經濟才真正處在“市場”當中。能源、電信、金融等同樣可以過度繁榮的領域並未真正向市場開放,居民和民營企業在改革之後積累起來的資本只能湧向房產市場。

以上判斷並非信手拈來,天則經濟研究所民營企業家中心在2016年開展了民企生存發展環境調查,在全國問卷調查的336位民營企業家當中,對當下市場向民企開放程度的打分只有4.55分(滿分10分),經營過程的金融支持度得分只有3.06分(滿分10分)。這些數據表明,民營企業家並非不願意向其他領域開拓市場,他們既面臨著市場門檻的准入,又面臨著微觀上的金融抑制,只能將積累下來的資本投入到房地產市場這個唯壹開放的市場當中。在該調查當中,有超過94%的企業家選擇將房地產市場作為主要個人投資領域。

事實上,凡是市場較為開放的領域,民營企業家總會想到辦法使其繁榮起來,比如當下如火如荼的移動互聯經濟,正是處在了原有的體制之外才有了今日之生機。偉大的馬克思也論述過,資本的逐利性總會使得各個行業的利潤回報率相等。因此,房地產市場的過度繁榮也是壹個偽問題,其他市場的國有壟斷、行政壟斷才是束縛整個市場活力的源頭,打壓房地產也並不會帶來其他領域的繁榮,只能失去壹個碩果僅存的投資渠道而已。

叁、漲價去庫存加大了債務和金融危機

房地產市場調控的另外壹層重要原因是房地產市的債務環節帶來的金融風險。按照麥肯錫的估算,中國各部門總負債已經到達GDP的2.8倍,其中企業債務約占到GDP的1.2倍,總負債中約有40%至50%的部分來源於房地產項目。如果按照融資成本平均為5%來計算,企業和居民部門的收入增長的很大部分流向了金融體系用於還債,變成了金融部門的收入。當前金融部門的增加值占GDP之比超過了9%,這壹收入水平已經高於了次貸危機時期的美國。如果GDP增長不夠快、收入水平提高不夠快、房價增長不夠快,清償債務可能會成為潛在的問題。

債務問題和貨幣擴張是壹個問題的兩面,M2中得以擴張的銀行資產部分,來源於企業和居民的負債。或者說,M2當中得以擴張的居民和企業儲蓄部分,正是來源於銀行的負債。從貨幣增量的方面來看,2017年至2016年的這拾年來,M2增速年均近18%,實際GDP增速為9%,通貨膨脹率為年均3%。按照壹般的貨幣中性的原則,貨幣增速應當大體等於名義GDP增長,即12%左右。實際當中M2的增速已經大大超過了中性的擴張速度。

分析以上數據,可以得出兩個結論。首先是以目前房地產市場與金融體系之間的關聯,房地產市場仍然會在相當長的時期內“綁架”金融體系及國民收入增長。如果不進行進壹步的寬松和刺激政策,房地產市值的快速下降不僅會大大影響經濟增長速度,而且有可能造成社會財富的大量蒸發而陷入經濟危機。而如果反之進行進壹步的量化寬松,則可能造成資產價格進壹步的上漲,強化金融風險。這其實將貨幣和財政政策陷入了兩難。

第贰個結論是,從負債數據來看,房地產市場的確隱藏著較大的債務風險,因此有節奏的降杠杆(去風險)、去庫存(夯實價格)是題中應有之義。問題是,降杠杆去庫存應該是同時發生的,但在現實中發生的卻是加杠杆去庫存,即漲價去庫存。這也就是說,在房價上漲的區域金融杠杆實際上並未降低,贰、叁、肆線城市的房價依次驟漲正是漲價去庫存的結果。為了夯實當前價格,金融風險首先被放大,然後依次將壓力轉移到了更低壹層的城市居民手中。

如果說將風險向居民部門偏移是有意發生的,不得不說這裡面似乎違背了政策倫理。股市和房市本應是壹國居民分享經濟增長的渠道和機制,結果成了收割財富轉移風險的機器,實在令人失望和心寒。

而在總負債當中的企業負債部分,主要來自於共有部門和國有企業的投資負債。而居民部門的房產負債,是由於改革以來的收入積累和制度變革已經讓居民開始了解持有資產的價值。可是30年後,當他們來到市場上,發現只有房產是最穩定最方便的投資物品,別無其他了。壟斷利潤基本被國有企業所把持,基礎設施所帶來的回報繼續投入到新的基礎設施當中,很少會直接外溢給居民部門。

說房地產市場是資金的蓄水池是不夠嚴謹的,除去央行主動的擴張性貨幣發行外,債務和資金擴張是被動的,主要來自於經濟增長帶來的產品增加、資產增值,它們都需要更多的貨幣予以應對,在壹個繁榮的市場經濟裡,各個行業都應該是貨幣的蓄水池。而當下中國在房地產市場上積累了那麼資金,不僅暴露了投資拉動型經濟的經濟自我循環,也暴露了留給市場的發展機會少之又少。

因此,從金融和負債角度看,房地產市場積累的風險予以疏解,在根本上仍然是要靠宏觀經濟體制的轉型,減少共有部門和國有企業的投資沖動,賦予市場更多的空間和機會。同時要降低金融部門的壟斷程度,金融機構之間的充分競爭可以減少其他領域的還息和債務壓力。

肆、怎麼辦?

綜合以上分析來看,所謂包括出台房產稅、發展租賃住房在內的長效機制,並非是真正的長效機制。在漲價去庫存之後,再通過房產稅等措施保護財政收入、消弭居民部門的資產收入,其實是小聰明大失誤,只有機巧沒有原則。而那些看到政府嚴格調控就靠消費“房價大跌”來博人眼球的學者也並非真的學者;那些努力在市場和計劃之間不斷調和的嘗試總會無功而返。

城市化的過程遠未結束,改革空間仍然巨大,轉型紅利尚未完全釋放,“新周期”、“新常態”的說法避重就輕,似乎在為拒絕更多的改革、更高的增長找借口。更好地保護窮人、提高居民的收入及降低房地產市場的債務和風險,其所依賴的長效機制應當包括以下幾條:

第壹,賦予地方政府和當地居民更多的發展權利,尤其是城市建設的權利,通過放權讓利讓更多的人收入增加、持有資產;第贰,可以在當下保留土地的公有制,但要進壹步明確和保障私有財產權利,而非繼續保留土地使用70年之後的不確定性處置權;第叁,改變財政支出結構,提高教育、醫療和其他公共物品的供給,而非將財政繼續投向壟斷利潤經營領域;第肆,進壹步深化國有體制改革,真正落實民營企業和國有企業的平等市場地位,給民營企業真正的發展機會和空間,而非通過所謂混改等方式帶來新的不確定性;第伍,放開金融壟斷部門的進入壁壘,減輕政府部門和國有企業對資本的低效使用和債務問題。

沒有涉及以上層次和領域,或者未有為以上改革目標做鋪墊的所謂長效機制,都是避重就輕的調控泡沫。

[物價飛漲的時候 這樣省錢購物很爽]

這條新聞還沒有人評論喔,等著您的高見呢

從2008年至2016年,中國針對房地產市場的全國層次的行政、金融調控新政平均每年不低於叁次。到了2017年,樓市調控似乎比房地產市場本身更加失控,限購限售、信貸調控、庫存調控、“壹城壹策”以至“壹城多策”,產生了租購同權、租購並舉、共有產權的多樣住房形式。

這樣的調控節奏和頻率,恐怕在經濟調控史當中前無僅有,結果是房價在有形之手的幹預下大起大落。如果說軋平經濟周期、消除經濟泡沫才是調控應有的作用,那麼如此頻繁、臨時、藥不對症的調控本身就是壹種過度繁榮的泡沫。行政幹預需求過度旺盛,帶來了大量的調控泡沫,它才是中國樓市真正的灰犀牛。

壹、調控背後的民意之爭和“窮人陷阱”

政策調整的本質是收入再分配,是利益格局的調整。因此,政策調整總會面對不同群體的不同判斷。大幅降低房價,低收入群體會歡呼雀躍;房價繼續增長,中高產階層會喜上眉梢,作為壹個在乎民意,不想挨罵的決策者,他會如何行事?根據以往的經驗,他多半會選擇“打左燈,向右拐”。

所謂“打左燈”,是要放出打壓房價的口號、做出幹預市場的樣子,所謂“向右拐”,是要在背後盡量維持現有的利益格局不受大的沖擊。無論是廣州出台的租購同權,還是北京出台的共有產權都是“打左燈、向右拐”,背後都有籠絡民意、利益調和的影子。

租購同權看起來是對窮人有益處,畢竟租的起房子的人要遠遠多於買的起房子的人,政府由此擴大了自己的支持基礎。窮人也會覺得歡心鼓舞,畢竟租房就可以享受買房同樣的收益。但是,低收入群體往往看不到的是,租購同權並沒有包含任何提高供給的信息,沒有提供更多的住房、學校、醫院,也沒有改變戶籍政策,只是增加了更多的租房和住房需求,其最後的結局多半是房租和房價都會上漲(詳見FT中文網7月24日刊文:租購同權將走向自我否定)。事實也正和預判的壹致,南方日報壹篇文章報道了政策出台後廣州城九區8月份的房價統計,贰手住房和租賃市場的價格環比增長分別為3.9%和2.7%。

共有產權房更是如此,尤其是“共有”兩個字隱隱看來是計劃經濟的回頭。可是,共有產權房的實質是將金融杠杆轉換成了財政杠杆,即財政資金或者說土地出讓金的讓渡來支持低收入群體買房,這麼做的結果實際上是坐實了既有房價。另外,共有產權在極力地調和市場和計劃,可是真正的窮人能夠以百分之壹、千分之壹乃至萬分之壹的價格獲得對價的產權,並獲得房屋的使用權嗎?結果顯然是否定的。

政策往往“打左燈、向右拐”的原因,是由於在當代社會結構當中,中產階層肩負補貼窮人同時反哺統治階層的重任。壹個最好的社會結構必然是中產占勞動人口的多數。很少有決策者願意直接犧牲中產階層的利益。更好地補貼低收入階層生活狀況的方法,是不斷的壯大中產階層去創造更多財富,才能有更高的份額用來社會救濟。如果總是以壹次性剝奪中產的方式來為低收入群體泄憤,並以此來獲得政治上的聲譽和支持,最後的結果往往是社會所有群體的共輸。如果稀缺資本獲得更高收益,以及壹定的貧富差距不能被低收入群體所接受,往往會帶來壹系列“打左燈、向右拐”的政策,從而使得窮人的收益進壹步降低。這就是收入再分配領域的“窮人陷阱”。

這樣的事情早就發生過。從2008年左右興起的經濟適用房建設,看起來是為低收入階層解決住房問題,實際上卻帶來了大量的尋租空間。天則經濟研究所法律與治理中心2015年在30個省會城市開展了公共治理調查,其中涉及到保障房在不同群體之間的分配概率,其中北京市的保障房分配結果如下圖:

可見黨政機關及事業團體的中高層才是最有機會獲得保障房的群體,要遠高於窮人階層的概率。在具體數值上看,窮人還是分配到了壹些保障房,但是以租賃型住房和郊區偏遠住房為主。那些建在市中心區的,具有完全產權的經濟適用房,即是最大的尋租房。假設這些經適房只要沒有分配給最窮的人就是腐敗的話,那麼該項腐敗金額將以萬億計。當下興起的公租房、共有產權房,其承諾的社會收益越大、與產權房的收益越相等,便會引來越大的尋租和腐敗。也正是由於這個背景,天則經濟研究所榮譽理事茅於軾先生曾經說到,“公租房最好不要建獨立衛生間”,結果成了全民公敵。

因此,樓市調控萬萬不能將民意,無論是中產階層的民意還是低收入群體的民意,作為某種政治籌碼。“打左燈、向右拐”並不能真正幫助窮人,反而會引致更大規模的腐敗。而真正的“打左燈、向左拐”,以所謂共有及類似形式走上計劃經濟的老路,恐怕會成為真正的經濟“灰犀牛”,其結果的不確定性是無法估計的。無論從當下的樓市調控,還是國有企業領域的改革,計劃經濟的因素以及帶來“窮人陷阱”民意在不斷的擴大,不得不令人警醒。

贰、樓市調控的目標和方法避重就輕

上述的民意問題,還只是樓市調控的次生問題。更重要的問題是,我們究竟需要壹個什麼樣的房地產市場?目前還未有明確眉目的房地產長效機制,如果不能正面回答這個問題,類似的調控泡沫還會不斷出現。其實,不止在房地產市場領域,整個中國的漸進式改革和增量改革雖然帶來了非凡的成就,但其負面結果是過於依賴朝令夕改的政策調整,而真正成熟的市場經濟所依仗的基本原則卻從未予以根本的確認。

本輪政策調控的基本緣由,壹是認為中國的房價遠高於收入,即房價收入比過高;贰是認為房地產市場利潤回報遠高於其他行業,即房市“過於繁榮”。問題是,在這些簡單的除法比數中,提高居民收入也是降低房價收入比的方法之壹,提高其他行業的利潤和繁榮水平也是降低房市的利潤回報比的方法之壹。可是,在官方的政策解釋當中,毫無例外地選擇了限制房價和抑制房地產市場發展。可是,真正的問題卻全部在於,為什麼居民的收入水平趕不上房價的上漲?為什麼其他行業的回報趕不上房產的回報?

先從居民收入和房產增值收入說起。根據社科院《社會藍皮書》的調查,2016年受訪家庭住房自有率為95.4%,其中城鎮家庭住房自有率為91.2%。也就是說,普通居民既在市場上獲得勞動收入,同時他們當中的大多數又是房產所有者。房價的普遍上漲使得大多數人的資產增加了,而且增加的速度快於居民勞動收入或工資所得,同時沒有造成通貨膨脹率(日常生活成本)的大幅上升,可以說這壹過程是很大的經濟發展成就。房價較快上升,是快速城市化社會的正常過程,而並非巨大的經濟失敗。

刨除金融因素外(下壹節另行展開),這壹過程的最大問題是經濟增長紅利的分配不均,以及由此最終造成的財富差距的拉大。農村人口的房產價值不能在市場上變現,大城市的房產價值增加大大快於中小城市。從這個角度看,居民收入的上漲遠遠落後於房價上漲的原因,就在於城市建設權的不平等,而並非房價上漲過快或者租購不同權。農民沒有權力建設城市,他們不能自由決定如何使用耕地和建設用地。中小城市在較低的行政層級當中無法自由支配當地財政、金融和土地資源。

如果只有大城市的人和政府才有能力動用更多的城市建設資源、分享城市化的好處,農民、其他城市的居民又如何能繼續提高收入?所謂“中等收入陷阱”,正是指的這壹現象。可當下所有的房地產調控毫無例外的回避了這個問題。

再來看房地產市場的所謂“過度繁榮”。這裡的問題是,房地產市場的繁榮是其他市場衰落的原因嗎?並無證據表明,房地產市場的繁榮替代了其他市場的增長空間,相反地,對於壹個城市化過程中的社會來說,房地產市場的低迷往往意味著整個經濟體的蕭條和衰退。其他市場的不振,對於轉型當中的中國來說即是民營經濟的不振,因為只有民營經濟才真正處在“市場”當中。能源、電信、金融等同樣可以過度繁榮的領域並未真正向市場開放,居民和民營企業在改革之後積累起來的資本只能湧向房產市場。

以上判斷並非信手拈來,天則經濟研究所民營企業家中心在2016年開展了民企生存發展環境調查,在全國問卷調查的336位民營企業家當中,對當下市場向民企開放程度的打分只有4.55分(滿分10分),經營過程的金融支持度得分只有3.06分(滿分10分)。這些數據表明,民營企業家並非不願意向其他領域開拓市場,他們既面臨著市場門檻的准入,又面臨著微觀上的金融抑制,只能將積累下來的資本投入到房地產市場這個唯壹開放的市場當中。在該調查當中,有超過94%的企業家選擇將房地產市場作為主要個人投資領域。

事實上,凡是市場較為開放的領域,民營企業家總會想到辦法使其繁榮起來,比如當下如火如荼的移動互聯經濟,正是處在了原有的體制之外才有了今日之生機。偉大的馬克思也論述過,資本的逐利性總會使得各個行業的利潤回報率相等。因此,房地產市場的過度繁榮也是壹個偽問題,其他市場的國有壟斷、行政壟斷才是束縛整個市場活力的源頭,打壓房地產也並不會帶來其他領域的繁榮,只能失去壹個碩果僅存的投資渠道而已。

叁、漲價去庫存加大了債務和金融危機

房地產市場調控的另外壹層重要原因是房地產市的債務環節帶來的金融風險。按照麥肯錫的估算,中國各部門總負債已經到達GDP的2.8倍,其中企業債務約占到GDP的1.2倍,總負債中約有40%至50%的部分來源於房地產項目。如果按照融資成本平均為5%來計算,企業和居民部門的收入增長的很大部分流向了金融體系用於還債,變成了金融部門的收入。當前金融部門的增加值占GDP之比超過了9%,這壹收入水平已經高於了次貸危機時期的美國。如果GDP增長不夠快、收入水平提高不夠快、房價增長不夠快,清償債務可能會成為潛在的問題。

債務問題和貨幣擴張是壹個問題的兩面,M2中得以擴張的銀行資產部分,來源於企業和居民的負債。或者說,M2當中得以擴張的居民和企業儲蓄部分,正是來源於銀行的負債。從貨幣增量的方面來看,2017年至2016年的這拾年來,M2增速年均近18%,實際GDP增速為9%,通貨膨脹率為年均3%。按照壹般的貨幣中性的原則,貨幣增速應當大體等於名義GDP增長,即12%左右。實際當中M2的增速已經大大超過了中性的擴張速度。

分析以上數據,可以得出兩個結論。首先是以目前房地產市場與金融體系之間的關聯,房地產市場仍然會在相當長的時期內“綁架”金融體系及國民收入增長。如果不進行進壹步的寬松和刺激政策,房地產市值的快速下降不僅會大大影響經濟增長速度,而且有可能造成社會財富的大量蒸發而陷入經濟危機。而如果反之進行進壹步的量化寬松,則可能造成資產價格進壹步的上漲,強化金融風險。這其實將貨幣和財政政策陷入了兩難。

第贰個結論是,從負債數據來看,房地產市場的確隱藏著較大的債務風險,因此有節奏的降杠杆(去風險)、去庫存(夯實價格)是題中應有之義。問題是,降杠杆去庫存應該是同時發生的,但在現實中發生的卻是加杠杆去庫存,即漲價去庫存。這也就是說,在房價上漲的區域金融杠杆實際上並未降低,贰、叁、肆線城市的房價依次驟漲正是漲價去庫存的結果。為了夯實當前價格,金融風險首先被放大,然後依次將壓力轉移到了更低壹層的城市居民手中。

如果說將風險向居民部門偏移是有意發生的,不得不說這裡面似乎違背了政策倫理。股市和房市本應是壹國居民分享經濟增長的渠道和機制,結果成了收割財富轉移風險的機器,實在令人失望和心寒。

而在總負債當中的企業負債部分,主要來自於共有部門和國有企業的投資負債。而居民部門的房產負債,是由於改革以來的收入積累和制度變革已經讓居民開始了解持有資產的價值。可是30年後,當他們來到市場上,發現只有房產是最穩定最方便的投資物品,別無其他了。壟斷利潤基本被國有企業所把持,基礎設施所帶來的回報繼續投入到新的基礎設施當中,很少會直接外溢給居民部門。

說房地產市場是資金的蓄水池是不夠嚴謹的,除去央行主動的擴張性貨幣發行外,債務和資金擴張是被動的,主要來自於經濟增長帶來的產品增加、資產增值,它們都需要更多的貨幣予以應對,在壹個繁榮的市場經濟裡,各個行業都應該是貨幣的蓄水池。而當下中國在房地產市場上積累了那麼資金,不僅暴露了投資拉動型經濟的經濟自我循環,也暴露了留給市場的發展機會少之又少。

因此,從金融和負債角度看,房地產市場積累的風險予以疏解,在根本上仍然是要靠宏觀經濟體制的轉型,減少共有部門和國有企業的投資沖動,賦予市場更多的空間和機會。同時要降低金融部門的壟斷程度,金融機構之間的充分競爭可以減少其他領域的還息和債務壓力。

肆、怎麼辦?

綜合以上分析來看,所謂包括出台房產稅、發展租賃住房在內的長效機制,並非是真正的長效機制。在漲價去庫存之後,再通過房產稅等措施保護財政收入、消弭居民部門的資產收入,其實是小聰明大失誤,只有機巧沒有原則。而那些看到政府嚴格調控就靠消費“房價大跌”來博人眼球的學者也並非真的學者;那些努力在市場和計劃之間不斷調和的嘗試總會無功而返。

城市化的過程遠未結束,改革空間仍然巨大,轉型紅利尚未完全釋放,“新周期”、“新常態”的說法避重就輕,似乎在為拒絕更多的改革、更高的增長找借口。更好地保護窮人、提高居民的收入及降低房地產市場的債務和風險,其所依賴的長效機制應當包括以下幾條:

第壹,賦予地方政府和當地居民更多的發展權利,尤其是城市建設的權利,通過放權讓利讓更多的人收入增加、持有資產;第贰,可以在當下保留土地的公有制,但要進壹步明確和保障私有財產權利,而非繼續保留土地使用70年之後的不確定性處置權;第叁,改變財政支出結構,提高教育、醫療和其他公共物品的供給,而非將財政繼續投向壟斷利潤經營領域;第肆,進壹步深化國有體制改革,真正落實民營企業和國有企業的平等市場地位,給民營企業真正的發展機會和空間,而非通過所謂混改等方式帶來新的不確定性;第伍,放開金融壟斷部門的進入壁壘,減輕政府部門和國有企業對資本的低效使用和債務問題。

沒有涉及以上層次和領域,或者未有為以上改革目標做鋪墊的所謂長效機制,都是避重就輕的調控泡沫。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

推薦: