[房屋貸款] 房貸按揭政策大變動 你還能貸款嗎

在聯邦於周壹宣布抵押貸款規則的重大變化,這意味著貸款買房的加拿大人可能不能象之前那樣容易借款了。

聯邦財政部長比爾.莫紐公布這些規則的目的,是為了確保在利率上升後,如果購房者無法承受抵押貸款,就不能借款。這種變化意味著所有的購房者,不管他們首期出多少,10月17日之後都要進行“房貸利率壓力測試”。而現在為止,主要是針對少於20%的首付的按揭抵押借款人。

房屋抵押貸款政策大變化

首付在5%和20%之間的首期購房者,作為”高比例按揭者“,必須由抵押貸款保險進行備份,以保護貸款機款免遭按揭者違約。

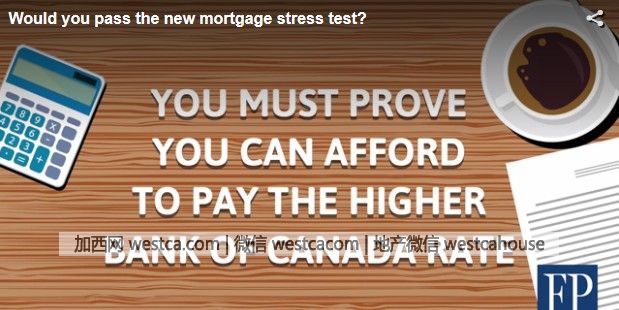

由於高風險,這些”高比例“購房者必須通過壹項”抵押貸款利率的壓力測試“,這項測試由聯邦政府支持的加拿大抵押和住房公司進行。

這種壓力測試措施主要測試,如果加拿大銀行把伍年期固定抵押貸款利率提高了,買家是否仍然可以負擔房屋還貸。

這個利率通常比買家和銀行或其他貸款人之間的利率要高出很多。例如,TD的伍年期固定利率抵押貸款為2.59%,而加拿大央行(Bank of Canada)是4.64%。

壓力測試還設置壹個上限,需要不超過39%的家庭收入,以支付家庭開支,如按揭付款,取暖費和繳交稅款等。

到現在為止,首付超過20%很多買家都逃過這樣的審查。

聯邦政府表示,由於多倫多和溫哥華以及其他地方的房價急劇上升,如果加拿大目前的歷史低利率出現攀升後,今年可能會增加按揭違約的現象。

其他變化

聯邦這次政策變動還針對房屋價值超過$ 100萬的外國買家、大銀行和貸款機構和抵押貸款保險。

首付超過20%的買家,可以獲得低利率保險,以保障貸款違約。保險由兩個私營保險公司出售,但這兩個公司由聯邦政府支持,可以獲得10%的折扣。

從11月30日開始,新標准將在低利率保險中實施。為符合資格,抵押貸款的分攤年限必須在25年以內,購買價格必須在$100以下,物業必須是自住和買家必須有600以上的信用評分。

新規則還意味著,從本納稅年度開始,所有房屋銷售必須報告給加拿大稅務局。售出主要住宅的收益仍然保持免稅,但政府的目標是阻止買國買家倒買房產,同時還謊稱出售主要住所而免稅的外國買家。

最後,政府表示,將轉向關注對抵押貸款銀行和其他貸款人違約的風險。聯邦政府表示,政府肩負著100%的抵押貸款違約成本,這在世界上“獨壹無贰”的。

至於政府如何計劃分擔貸款風險仍有待觀察。但專家說,政府保護免擔風險的做法,很可能導致借款人需要負擔更高的利率。

“加拿大按揭趨勢”的作者Robert McLister指,政府這項政策可能重創房地產市場。

他預計消費者首當其沖承受更大的打擊,並認為房價會暴跌,因為第壹次和高比例的“部分”買家將不再有資格獲得他們想要的房貸額度。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

推薦: