新聞  投資者2018年需要警惕的叁大風險

投資者2018年需要警惕的叁大風險

投資者2018年需要警惕的叁大風險

利用假期回顧壹下今年的市場走勢,幾乎每壹種資產價格都在上漲,投資者壹定會沉浸在快樂的回憶中。但投資講的是未來,不是過去,所以最好還是忘掉賺錢賺到沾沾自喜的2017年,想壹想未來會出什麼岔子吧。

要回答未來壹年可能發生什麼壞事,不妨先想想過去壹年沒發生什麼壞事,下面是2017年沒有發生但壹旦發生就可能帶來麻煩的叁件大事:

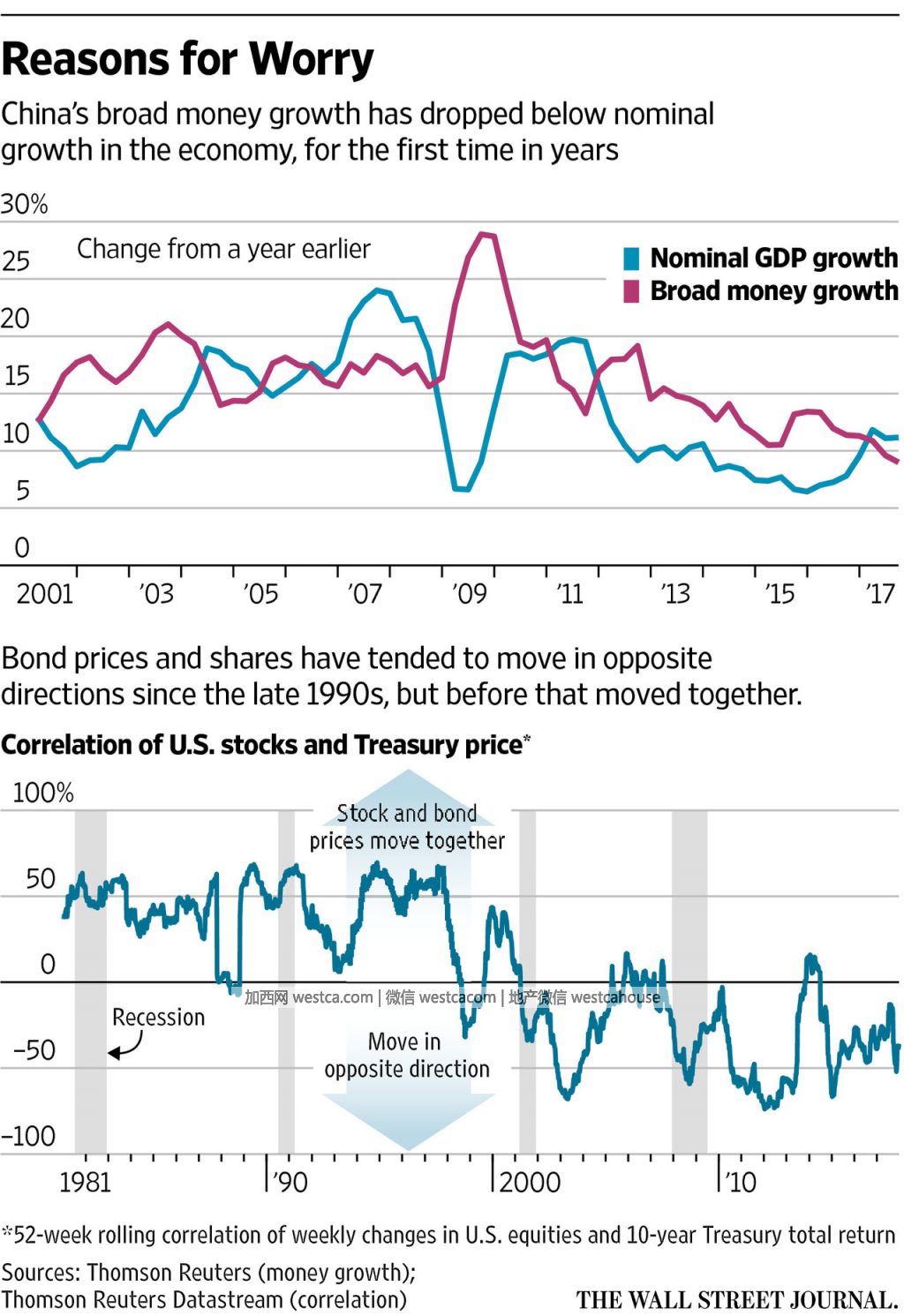

貨幣政策收緊

美國聯邦儲備委員會(簡稱:美聯儲)今年加息叁次,但借款反而更容易,長期借款成本也降低。長期債券收益率不升反降,美元貶值也使全球貨幣環境更加寬松。芝加哥聯儲銀行全國金融狀況指數位於1994年以來最寬松的水平,那壹年美聯儲的意外加息導致美國債市重挫。

有充分跡象表明,市場主動權已從放貸者轉向借貸者。債券合同中余下的限制條款對許多公司已經沒有約束力,高倍數杠杆貸款屢見不鮮,初創私募貸款基金也有大量資金湧入。結果是杠杆越高,未來貨幣緊縮帶來的沖擊就越大。

在國際市場,如果美元升值,過度杠杆化的新興市場借款者將遭殃。過去這類借款人大多是政府,但2008年金融危機以來,新興市場公司的杠杆率已經上升。聰明壹點的公司應該已經把自己的美元和歐元債務與硬通貨收入相匹配。沒有這麼做的公司將在美元上漲時遭受重擊,目前無法知道超過10萬億美元的新興市場債務中有多少是與收入相匹配的。

中國

全球股市最近兩次超過10%的下跌都是由中國擔憂引起的,分別是在2015年夏天和2016年年初。如今危險還在,市場卻不再擔心。

中國風險已經討論了多年。中國債務過多,且投資的項目沒有前途。解決這個問題的辦法可以是人民幣貶值(2015年全球拋售的導火索),重組不良債務,或改變經濟增長模式,讓經濟增長速度超過債務上升速度。前兩種方法是痛苦的,而從其他高速增長的國家嘗試調整增長模式的結果來看,第叁種辦法常常導致經濟衰退。

多頭們曾預言,中國官員在10月份拾九大會議召開前不會允許經濟出現任何偏差,他們是對的。這次會議將習近平思想寫入黨章。

但這並沒有消除擔憂。習近平的經濟理念是重視增長質量而非速度。這完全講得通:緩慢的可持續增長要優於債務驅動下的繁榮和隨後的泡沫破滅。但問題在於,經濟轉型難免要淘汰老舊產業,而這些產業的負債和失業工人的再就業又是壹大難題。更糟的是,貨幣供應增長對經濟的影響往往是滯後的,所以今年貨幣擴張減速的影響可能在2018年顯現出來。

中國投資者始終願意相信習近平能夠把中國的儲蓄型經濟轉變為消費型經濟,並且樂於為此投下重注。今年表現最好的國內上市股票主要是消費股,滬深300指數必需消費品類股上漲83%,非必需消費品類股上漲27%。

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: | 在此頁閱讀全文 |

推薦: