欠下上千亿 加拿大人仍把房当ATM

(加西网综合)加拿大人对房屋净值信贷额度(HELOC)的贷款正在降温,但房屋仍然被当作自动提款机使用。

文件显示,11月份的HELOC贷款余额略有下降。但是,不要让这种情况欺骗你,让你以为房屋净值支出的狂潮已经结束。家庭仍在每月借入数以亿计的房屋资产抵押贷款。他们只是在使用类似HELOC的产品,而不是HELOC。

房屋净值信贷额度(Home Equity Line of Credit,HELOC) 是通过房产抵押而获得的信用额度,可提供循环信用额度,用于支付其他费用和贷款。

房屋净值信贷额度的还款利率通常低于某些其他常见类型的贷款,而且利息还可免税。 有了房屋净值信贷额度,就可以利用房屋净值来借款,房产则用作信用额度的抵押。

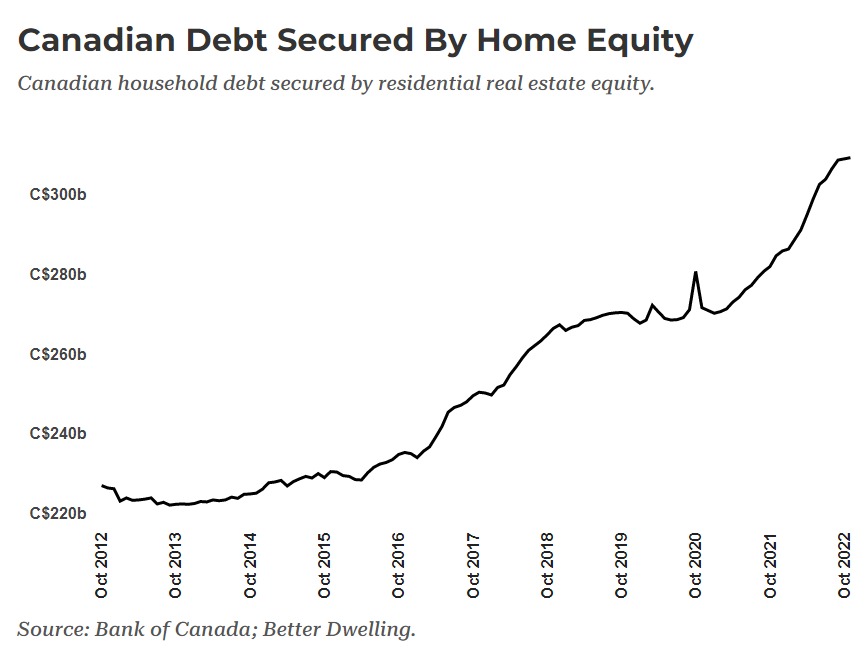

加拿大人欠下超过1710亿元的HELOC债务

11月,HELOC债务达到1716亿元,下降了2400万元,可以忽略不计。稳定的增长仍然存在,余额比去年高2.9%(+49亿元)。我们将回过头来讨论为什么这个数字相对较小,但首先让我们看看这与最近的数据相比如何。

由于家庭使用其他资产贷款产品,HELOC债务的增长速度正在放缓

HELOC余额稳定但在放缓,11月份2.9%的年增长率标志着从8月份达到的峰值开始减速。这听起来可能不大,但在2022年之前,余额自2013年以来从未增长得这么快。这比往常要大,但并不像你在谈论房屋净值杠杆时所设想的那样。

你说这是HELOC?这就是HELOC

这种差异与HELOC的定义有关。在几年前,关于HELOC的数据并没有细分出来。这导致分析家们使用所有由房屋净值担保的个人贷款的余额。现在,HELOC使用一个严格的定义,恰好排除了HELOC类型的贷款。

有固定还款时间表的房屋净值贷款,或与抵押贷款捆绑的房屋净值贷款并不包括在内。一个家庭可能认为这些是HELOC,甚至可能被当作HELOC出售。然而,就监管目的而言,它们是不一样的。这可能会导致人们认为房屋净值贷款的使用率很低,但实际上,房屋净值贷款的使用仍然很活跃。人们只是选择了可能对借款人更有吸引力的新产品。

[物价飞涨的时候 这样省钱购物很爽]

还没人说话啊,我想来说几句

文件显示,11月份的HELOC贷款余额略有下降。但是,不要让这种情况欺骗你,让你以为房屋净值支出的狂潮已经结束。家庭仍在每月借入数以亿计的房屋资产抵押贷款。他们只是在使用类似HELOC的产品,而不是HELOC。

房屋净值信贷额度(Home Equity Line of Credit,HELOC) 是通过房产抵押而获得的信用额度,可提供循环信用额度,用于支付其他费用和贷款。

房屋净值信贷额度的还款利率通常低于某些其他常见类型的贷款,而且利息还可免税。 有了房屋净值信贷额度,就可以利用房屋净值来借款,房产则用作信用额度的抵押。

加拿大人欠下超过1710亿元的HELOC债务

11月,HELOC债务达到1716亿元,下降了2400万元,可以忽略不计。稳定的增长仍然存在,余额比去年高2.9%(+49亿元)。我们将回过头来讨论为什么这个数字相对较小,但首先让我们看看这与最近的数据相比如何。

由于家庭使用其他资产贷款产品,HELOC债务的增长速度正在放缓

HELOC余额稳定但在放缓,11月份2.9%的年增长率标志着从8月份达到的峰值开始减速。这听起来可能不大,但在2022年之前,余额自2013年以来从未增长得这么快。这比往常要大,但并不像你在谈论房屋净值杠杆时所设想的那样。

你说这是HELOC?这就是HELOC

这种差异与HELOC的定义有关。在几年前,关于HELOC的数据并没有细分出来。这导致分析家们使用所有由房屋净值担保的个人贷款的余额。现在,HELOC使用一个严格的定义,恰好排除了HELOC类型的贷款。

有固定还款时间表的房屋净值贷款,或与抵押贷款捆绑的房屋净值贷款并不包括在内。一个家庭可能认为这些是HELOC,甚至可能被当作HELOC出售。然而,就监管目的而言,它们是不一样的。这可能会导致人们认为房屋净值贷款的使用率很低,但实际上,房屋净值贷款的使用仍然很活跃。人们只是选择了可能对借款人更有吸引力的新产品。

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: