高善文最新演讲 过去10年市场煎熬

除此之外,我们的资本存量也受到了很多冲击,一方面因为在疫情期间,经济活动受到巨大冲击,有不少企业关门、歇业甚至破产,更为重要的是因为在疫情期间经济活动所遭受的巨大混乱,正常的投资活动基本上都停了下来。

在全球范围之内的主要经济体之中,正常的投资活动都经历了大幅度的下降,在存量和增量的意义上来讲,都意味着经济活动的自动存量的增长在下降或者它的增长在明显放缓,而人口的下降意味着可以用于经济活动的人力资源也在下降。

整个经济活动的供应能力,即使在疫情结束以后,在较长的时间里仍然处在比较低的状态。

一方面是一些企业消失了,另外一方面正常的生产经营活动在比较长的时间里迟迟没法恢复正常,在疫情期间经历了投资的巨大下降,这些都使得在经济活动正式重启以后,整个经济活动的供应能力很难比较快地回到正常状态,更何况可以正常参与经济活动的人口,也出现了数量上有一定影响的死亡事件。

一方面的话人们承受风险的意愿和能力在下降,另外一方面经济活动即使在正常化以后,在一段时间里经济的供应能力都受到了抑制。

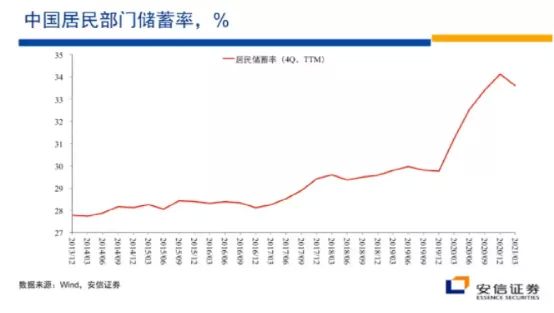

中国居民储蓄率上升

首先来研究中国的居民户部门,他们的消费行为的反面就是储蓄行为,换句话来讲,每收入100块钱,你把多少钱消费掉,把多少钱储蓄起来,它跟收入多少没有关系。

受疫情的影响,2019年底开始,从累计的角度来讲,中国居民户的储蓄率经历了经历了幅度非常大的上升。可以非常清楚地看到在整个疫情期间一直到今年一季度,有把握相信一直到今年二季度,居民户部门的储蓄率相对于疫情之前都有非常明显的上升。

在灾难冲击下,人们储蓄率系统性的上升,是因为人们对未来变得更加充满焦虑。为了应对这种焦虑,需要更多的金融资源与储蓄。

当然这样的解释面对我们现在所看到的数据并不完整,要做个非常重要的补充,第一个补充的是在去年一季度和二季度的时候,这一异常的储蓄率的上升的数值特别大,在去年一季度的时候接近6个百分点,在去年二季度时还在5个百分点附近的水平。

一个重要的原因是因为社交的封锁和隔离,使得很多的消费行为没法完成。

在这样的条件下,本来应该用于消费的资金,被动的储蓄起来。我们把与此相关联的储蓄叫做被动性储蓄。而问题在于去年一二季度这五六个百分点有多少是被动性的储蓄,有多少的话是由于我们对未来充满焦虑而自愿地比较长期地提高了储蓄率,这在去年一二季度的时并不见得非常清楚。

[加西网正招聘多名全职sales 待遇优]

好新闻没人评论怎么行,我来说几句

在全球范围之内的主要经济体之中,正常的投资活动都经历了大幅度的下降,在存量和增量的意义上来讲,都意味着经济活动的自动存量的增长在下降或者它的增长在明显放缓,而人口的下降意味着可以用于经济活动的人力资源也在下降。

整个经济活动的供应能力,即使在疫情结束以后,在较长的时间里仍然处在比较低的状态。

一方面是一些企业消失了,另外一方面正常的生产经营活动在比较长的时间里迟迟没法恢复正常,在疫情期间经历了投资的巨大下降,这些都使得在经济活动正式重启以后,整个经济活动的供应能力很难比较快地回到正常状态,更何况可以正常参与经济活动的人口,也出现了数量上有一定影响的死亡事件。

一方面的话人们承受风险的意愿和能力在下降,另外一方面经济活动即使在正常化以后,在一段时间里经济的供应能力都受到了抑制。

中国居民储蓄率上升

首先来研究中国的居民户部门,他们的消费行为的反面就是储蓄行为,换句话来讲,每收入100块钱,你把多少钱消费掉,把多少钱储蓄起来,它跟收入多少没有关系。

受疫情的影响,2019年底开始,从累计的角度来讲,中国居民户的储蓄率经历了经历了幅度非常大的上升。可以非常清楚地看到在整个疫情期间一直到今年一季度,有把握相信一直到今年二季度,居民户部门的储蓄率相对于疫情之前都有非常明显的上升。

在灾难冲击下,人们储蓄率系统性的上升,是因为人们对未来变得更加充满焦虑。为了应对这种焦虑,需要更多的金融资源与储蓄。

当然这样的解释面对我们现在所看到的数据并不完整,要做个非常重要的补充,第一个补充的是在去年一季度和二季度的时候,这一异常的储蓄率的上升的数值特别大,在去年一季度的时候接近6个百分点,在去年二季度时还在5个百分点附近的水平。

一个重要的原因是因为社交的封锁和隔离,使得很多的消费行为没法完成。

在这样的条件下,本来应该用于消费的资金,被动的储蓄起来。我们把与此相关联的储蓄叫做被动性储蓄。而问题在于去年一二季度这五六个百分点有多少是被动性的储蓄,有多少的话是由于我们对未来充满焦虑而自愿地比较长期地提高了储蓄率,这在去年一二季度的时并不见得非常清楚。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: