[ЇЏќй—™∆і] ПƒЇЏ…Ђ–«∆ЏќйµљЇЏ…Ђ–«∆Џ“Љ:»Ђ«т –Иц‘Џњ÷С÷ ≤ьN?

ЎФ¬У…з6‘¬8»’”Н є…∆±°ҐВщ»ѓ°ҐьSљр°Ґ±»ћЎО≈°™°™»Ђ«тЌґўY’я…ѕ÷№ќй‘ЏљЫЪvЅЋ“ЉИцО„ЇхЯoћОњ…ґгµƒ –ИцТБ џ≥±бб£ђ‘Џ±Њ÷№“ЉµƒБЖ÷ёХrґќ”÷“‘ЌђШ”ЭMƒњѓПркµƒ†оСBй_ЖҐЅЋ–¬µƒ“Љ÷№°£

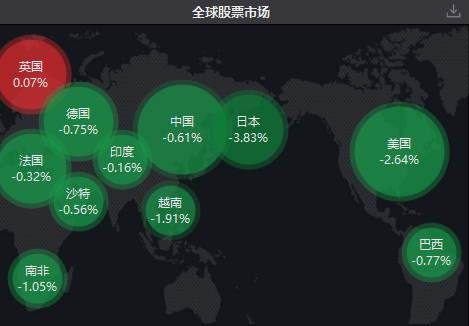

іЋЁЖ±©µш„о≥х Љмґ…ѕ÷№≤©Ќ®µƒЎФИу£ђБK‘Џ…ѕ÷№ќй√јЗшЈ«ёrЊЌШIИуЄж∞l≤Љббп@÷шЉ”Д°°£“тФµУю“вЌвіуЈщПКмґоA∆Џ£ђЉ{Ћєя_њЋЊCЇѕ÷ЄФµД°Ѕ“ЃФ»’÷Ўім4.2%£ђ∆» єЌґўY’яіу≈eЉ”іa√ј¬УГ¶ƒкГ»Љ”ѕҐµƒ—Ї„Ґ°£Вщ –Ќђ≤љ≥–ЙЇ£ђ≤њЈ÷√јВщ ’“ж¬ ±їЌ∆…э÷Ѕ2026ƒк≥х“‘Бнµƒ„оЄяЋЃ∆љ°£

ґшµљЅЋ÷№“Љ‘з±P£ђ»’нnє… –“≤яM“Љ≤љљ”Ѕ¶іуµш°£нnЗшKOSPI÷ЄФµ±P≥хµшЈщ≥ђ8%£ђ”|∞l»џФаЩC÷∆°£≈cіЋЌђХr£ђђFЎЫьSљр“≤“Љґ»µш∆∆4300√ј‘™£ђ±∆љьЅЋƒкГ»µƒµЌьc°£

іЋЁЖ±©µш“≤“э∞lЅЋ»A†Цљ÷µƒЊѓЄж£ђ’JЮйќіБнњ…ƒ№≥цђFЄьґаД” О°£

ШтЋЃЌґўYДУ Љ»Ћя_—eЪWМҐ…ѕ÷№ќйµƒ±©µшЈQЮй“ЉВА°∞÷Ў“™°±µƒ–≈ћЦ£ђя@Ќєп@ЅЋ»Ђ«тМ¶»Ћє§÷«ƒ№Љ∞∆дЋыѕакPє…∆±µƒњсЯб„Ј≈х‘ЏіЋіќДУЉoдЫЭqДЁ÷–∞lУ]µƒЇЋ–ƒ„ч”√°£Ћы±н Њ£ђлS÷шєј÷µ±їј≠Єя«“ ’“ж¬ …ѕ…э£ђВщ»ѓƒњ«∞µƒґ®Гr±»є…∆±ЄьЊяќь“эЅ¶£ђя@ єµ√ –ИцћОмґ“ЉЈN≤їЈАґ®µƒЊ≥µЎ£ђЉі±г‘Џ…ѕ÷№ќйѕ¬µш÷Ѓбб“≤ «»зіЋ°£

°∞ –ИцЇЌљЫЭъўY‘і’эЉѓ÷–мґ“ЉВА≤®Д”Д°Ѕ“°ҐпLлUШOЄяµƒ–¬≈dоI”т°™°™ґш‘УоI”т‘Џ»±Ј¶љЫтЮµƒЌґўY’я÷–ШOЊя»ЋЪв£ђ°±Ћы’f£ђ°∞я@’э «µд–Ќµƒ≈Ёƒ≠ћЎ’ч°£°±

ПƒЎФљЫ»’Ъvњі£ђќіБнО„ћм£ђЌґўY’яяАМҐ√ж≈R“ЉѕµЅ–÷ЎіућфСр°£

„“™њЉтЮ±г «±Њ÷№»юЉіМҐ≥ц†tµƒ√јЗшCPIИуЄж£ђ‘Џ“Ѕј (М£о})Ср†О“э∞lƒ№‘іќ£ЩC÷Ѓбб£ђя@“ЉФµУюМҐЮй√ј¬УГ¶µƒјы¬ ¬ЈПљћбє©кPжI÷Є“э°£

іЋЌв£ђ∞£¬°°§сRЋєњЋ∆мѕ¬µƒSpaceXМҐяM––ДУЉoдЫµƒєЂй_∞l––£ђя@яА÷ї «“ЉѕµЅ–Њёо~IPO°ҐљиўJЇЌє…∆±дN џ÷–µƒ“Љ≠h£ђя@–©…ѕ –––Д”њ…ƒ№њЉтЮЌґўY’яМ¶»Ћє§÷«ƒ№Љ∞∆дЋыЌґўYШЋµƒµƒќЄњЏ°£

∞лМІуw°∞’р÷–°±

ПƒГrЄс„ГД”њі£ђіЋЁЖ»Ђ«т –Иц±©µшµƒ’р÷–Яo“… «∞лМІуw∞еЙK°£Уюµј≠ВЋє –ИцФµУюп@ Њ£ђўM≥«∞лМІуw÷ЄФµ(SOX)‘ЏЃФћм‘в”цЯo≤оДeТБ џ£ђЖќ»’ –÷µ’ф∞l≥ђ1»fГ|√ј‘™£ђ±Mє№‘У÷ЄФµƒкГ»јџ”ЛЭqЈщ»‘Єяя_73%°£ґшя@ЁЖТБ џµƒМІїрЋчп@»ї «…ѕ÷№»ю≤©Ќ®∞l≤ЉµƒЎФИу£Ї±Mє№‘УєЂЋЊоA”Л±ЊЉЊґ»†I ’МҐЌђ±»пj…э÷Ѕ160Г|√ј‘™£ђµЂЕsќіƒ№…ѕ’{2027ЎФƒкµƒйL∆ЏШIњГ÷Є“э°£

ЌґўY’яіЋ«∞“Љ÷±—Ї„Ґ£ђБн„‘AIФµУю÷––ƒµƒ–Њ∆ђ–и«уМҐЌ∆Д”»Ђ––ШIјыЭЩ≥÷јmпj…э°£љYєыЕs“э∞lЅЋЮй∆ЏГ…ћмµƒ–Њ∆ђє…±©µш£ђ÷№“ЉЄьЌѕјџЅЋ №»ю–«ЇЌSKЇ£Ѕ¶ њ”∞нС…о÷ЎµƒнnЗшїщ„Љє…÷ЄKOSPI“Љґ»ѕ¬µш”в8%°£

¬МН…ѕ£ђ‘Sґајн–‘ЌґўY’я‘з“—оAЅѕµљя@Иц’{’ы£ђБKоlоlМҐ±ЊЁЖAIњсЯб≈cЃФƒкµƒї•¬УЊW≈Ёƒ≠Хr∆ЏѕаћбБK’У°£…х÷ЅяBоIЭqµƒ÷чљ«ґЉ”–Ъv Ј÷Ў—Ёµƒ”∞„”£Ї”ҐћЎ†Цє…ГrДУѕ¬ЅЋ„‘2000ƒк“‘Бнµƒ „іќЪv Ј–¬Єя£ђЄяЌ®‘Џ±ЊЉЊґ»µƒЭqЈщ“≤“—≥ђ67%°£

FedWatch AdvisorsДУ Љ»ЋЉж „ѕѓЌґўYєўBen EmonsЄь «МҐя@≈ъЉжЊяіжГ¶≈cЋгЅ¶Є≈ƒоµƒВАє…–ќѕуµЎСтЈQЮй°∞ТБќпЊА∆вЊёо^°±(Parabolic Seven)£ђЉі£Ї≥ђќҐ∞лМІуw(AMD)°Ґ√јєвњ∆ЉЉ(Micron)°Ґ”ҐћЎ†Ц(Intel)°Ґ≤©Ќ®(Broadcom)°Ґіч†Ц(Dell)°Ґя~Ќю†Цњ∆ЉЉ(Marvell)“‘Љ∞йWµѕ(Sandisk)°£

≤ї…ўњ’о^‘з“—√ЌЅ“≈кУф£ђШЋ∆’500÷ЄФµіЋ«∞ДУѕ¬яBјmЊ≈÷№…ѕЭqµƒ∞Ѕ»ЋСрњГ£ђ∆д –ИцПVґ»∆дМНШOґ»™M’≠£ђЌк»Ђ“јўЗ…ўФµО„÷їЩа÷Ўє…њања÷ІУќ°£„чЮй»Ђ«тЌґЩC«йЊw°∞«з”к±н°±µƒ±»ћЎО≈£ђ‘Џ…ѕ÷№ќй÷Ѓ«∞“—яBјmґа»’„яµЌ°£Љі±г»зіЋ£ђя@ЁЖЌї»з∆дБн«“ЪҐВыЅ¶ШOіуµƒЈіёD£ђ“ј»ї„М –ИцвІ≤їЉ∞Јј°£

°∞Иц√жћЂѓВњсЅЋ£ђ°±Fairlead StrategiesДУ Љ»ЋKatie Stockton±н Њ°£°∞ЃФ –ИцµƒоIЭq÷чЊАЄяґ»Љѓ÷–‘ЏШO…ўФµВАє……н…ѕХr£ђ’ыВА±P√жЊЌХю„Гµ√ШOґ»іа»х£ђ†њ“Љ∞lґшД”»Ђ…н°£°±

Љ”ѕҐоA∆Џ°∞ї\’÷°±

‘Џя@ИцпL±©÷–£ђВчљy±№лUўYЃaВщ»ѓ“≤ќіƒ№ћбє©±”„o°£

’э»зћЎј ∆’‘Џ…зљї√љуw…ѕЋщ—‘£ђЈ«ёrЊЌШIФµУюі_МН±н√ч√јЗшљЫЭъћОмґФUПИ÷№∆Џ°£µЂ”≤О≈µƒЅн“Љ√ж «£ђя@ЄьПКїѓЅЋ≤њЈ÷√ј¬УГ¶єўЖTµƒъЧ≈…ЅҐИц°™°™Љі—л––ЃФ«∞С™М¶Ќ®√ЫµƒЊѓћи–‘С™ЃФГЮѕ»мґМ¶ДЏД”Ѕ¶ –ИцµƒУъСn°£я@“вќґ÷ш£ђЉі±г «‘ЏћЎј ∆’–¬»ќ√ьµƒ√ј¬УГ¶÷чѕѓ’∆ґжѕ¬£ђќіБнµƒЉ”ѕҐЄ≈¬ “≤‘Џп@÷ш…ѕ…э°£

јы¬ µф∆Џ –ИцµƒФµУюп@ Њ£ђ…ѕ÷№ќйљї“„ЖT“—Ќк»Ђґ®Гr√ј¬УГ¶Хю‘Џ2026ƒкƒкГ»Љ”ѕҐ“Љіќ£ђ∆д÷–10‘¬Љ”ѕҐµƒЄ≈¬ “Љґ»я_µљЉs60%£ђ12‘¬Љ”ѕҐДtЄь «±ї“ХЮй∞е…ѕбФбФ°£

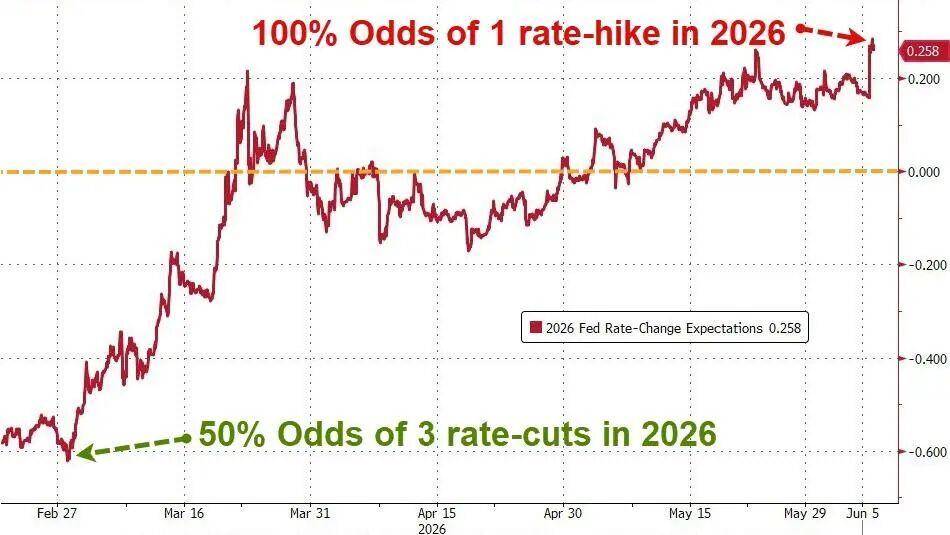

М¶јы¬ «∞Њ∞„Гїѓ”»Юй√фЄ–µƒ2ƒк∆ЏЗшВщ ’“ж¬ …ѕ÷№ќй ’мґЅЋ4.160%£ђДУѕ¬2025ƒк2‘¬“‘Бнµƒ„оЄяЋЃ∆љ°£

№Ср†ОЌ∆Єяƒ№‘іГrЄсµƒЫ_Уф£ђВщ»ѓЌґўY’яљьО„ВА‘¬Бн∆дМН“Љ÷±≈e≤љЊS∆D°£„чЮйЇвЅњ»ЂљЫЭъуwљиўJ≥…±Њµƒїщ„Љ£ђ10ƒк∆Џ√јВщ ’“ж¬ ƒњ«∞“—≥ђя^4.5%£ђЁ^“Ѕј Ы_Ќї±ђ∞l«∞…ѕЭqЅЋ∞лВА∞ўЈ÷ьc“‘…ѕ°£ ’“ж¬ …ѕ…эМІ÷¬µ÷—ЇўJњојы¬ „яЄя£ђƒњ«∞30ƒк∆Џµ÷—ЇўJњо∆љЊщјы¬ ЉsЮй6.5%°£

ґаќїЌґўY’я±н Њ£ђ…ѕ÷№ќйµƒ –Иц≤®Д”÷ЃЋщ“‘±їя^ґ»Ј≈іу£ђМ¶Ы_їщљрЉ∞∆дЋыЯбеXЌжЉ“М¶пj…эє…Гrµƒіу“Оƒ£ґањ’—Ї„ҐЉ”Д°ЅЋя@“ЉЊ÷√ж°£ №јы¬ …ѕ…эУъСn”∞нС£ђ√јЗшњ∆ЉЉє…‘в”цТБ џ£ђя@±н√ч“Љµ© –Иц«йЊwёD„Г£ђЯбйTљї“„њ…ƒ№Хю—ЄЋў∆љѕҐ°£я@ЈNпLлUњ…ƒ№“≤‘Џ÷№“ЉнnЗшє… –й_±Pбб¬ы—”÷ЅнnЗш°£

‘ЏнnЗш –Иц…ѕ£ђ≤ї…ўЌґўY’яМ¶нnє…µƒШЈ”^«йЊw“≤’э‘Џ÷рЭuѕыЌЋ£ђ÷Ф…ч«йЊw’э‘Џ¬ы—”°£“Љ–©ЌґўY’яУъ–ƒЭqДЁя^√Ќя^њм£ђ“тіЋй_ ЉМ¶Ы_о^ізБKЬp…ўУнФDµƒљї“„°£

М¶Ы_їщљрGolden Horse Fund Management“—ѕчЬpЅЋѕакPЌґўYБK‘цЉ”ЅЋ—№…ъ∆Ј±£„o£ђґшM&GЌґўYєЂЋЊДtЬp≥÷ЅЋіжГ¶ЇЌіъє§ПS∆уШIµƒє…ЈЁ£ђёDґшЌЎ’є»Ћє§÷«ƒ№є©С™жЬѕ¬”ќШIД’°£ШIГ»»Ћ њМ¶iShares MSCIнnЗшETF∆ЏЩаµƒЈ÷ќцп@ Њ£ђЌґўY’я’э‘ЏМ§«уМ¶Ы_ѕ¬µшпLлU°£‘Уїщљр…ѕ÷№ќй‘Џ√јЗшљї“„Хrґќ±©µш14%°£

≥ђЉЙIPOЉіМҐ°∞ќь—™°±

њ∆ЉЉє…ЇЌ±»ћЎО≈µ»—цўЗЅчД”–‘µƒўYЃa√ж≈Rµƒ∆’±йћфСр£ђяАњ…ƒ№Бн„‘Љ±–иўYљрµƒAIєЂЋЊ°™°™я@–©єЂЋЊ’эѕЁ»л”ЛЋгƒ№Ѕ¶№КВдЄВўР£ђБKѕт –ИцТБ џіуЅњ–¬є…°£

SpaceX°ҐAnthropicЇЌOpenAIґЉ“—„ЉВд…ѕ –£ђя@њ…ƒ№ єљсƒк≥…ЮйЌ®я^ „іќєЂй_ƒЉє…(IPO)їIўY“Оƒ£„оіуµƒ“Љƒк°£ƒњ«∞£ђSpaceXµƒIPOнЧƒњ“—љЫ≥цђFЅЋ’JўПїр±ђµƒИц√ж£ђ…кўП”ЖЖќЅњ“—яhяh≥ђя^ЅЋ’–є…’f√чХш÷–µƒ∞l––ЈЁо~°£

°∞я@ «ќ“ВГПƒќі‘Џ»зіЋґћµƒХrйgГ»°Ґњіµљя^»зіЋ“Оƒ£µƒ∞l––≥±£ђ°±Allianz Trade∆уШI—–Њњ÷чє№Ano Kuhanathan±н Њ£ђ°∞я@ «“ЉИцШO∆дЊёіуµƒє©љoЫ_Уф°£°±

≈cіЋЌђХr£ђAlphabet…ѕ÷№–ы≤Љ”ЛДЭїIЉѓ847.5Г|√ј‘™є…ЩаўYљр£ђЅоЌґўY’яіуЄ–“вЌв£ђ“тЮйіЋ«∞ЌґўY’я‘ш’JЮй‘УєЂЋЊМҐЌ®я^Вщ»ѓ –ИцїIЉѓЋщ–иµƒЋщ”–ђFљр°£љьƒкБн£ђ‘УєЂЋЊ“Љ÷±Ќ®я^їЎўПє…∆±БнЊS≥÷ –Иц…ѕЭqДЁо^°£

Alphabetµƒя@“Љ»ЏўYпLѕтШЋ“э∞lЅЋ –ИцЉѓуwіІЬy£Ї∆дЋыњ∆ЉЉЊёо^ «Јс“≤Хю–ІЈ¬іЋ≈e£ђЌ®я^ґ®ѕт‘ц∞lїтЈ°ЉЙ –Иц≈д џБнѕ°бМђF”–є…Ц|µƒЩа“ж£њ…ѕ÷№ќй£ђMeta PlatformsњЉС]Ќ®я^є…∆±∞l––їIЉѓФµ∞ўГ|√ј‘™ўYљрµƒИуµј£ђЊЌЅопLлUуE»їп@ђF°£

ВРґЎЉ“„еёkєЂ “Љ∞ЎФЄїє№јнЩCШЛArbion „ѕѓЌґўYєўMarco PabstМ¶іЋ±ня_ЅЋ…о…оµƒСnС]£Ї°∞ –Ицƒњ«∞±ЎнЪ»•ѕыїѓШO∆дэЛіуµƒє…∆±‘ц∞lє©С™°£я@ШO∆дњЉтЮЅчД”–‘£ђЅфљoя@ЁЖњ∆ЉЉє…IPOµƒьSљрі∞њЏ∆Џ£ђкPй]µ√њ…ƒ№Хю±»љ^іуґаФµ»ЋоA∆ЏµƒґЉ“™њм°£°±

–ИціЋ«∞÷ЃЋщ“‘±ї’JЮйƒ№ЙтѕаМ¶ЁpЋ…µЎѕыїѓя@–©≥ђЉЙIPO£ђ≤њЈ÷‘≠“т‘Џмґ∞l––Јљ‘Џ≥х∆ЏГHХю≥ц џ∆дЅчЌ®є…µƒ“Љ–°≤њЈ÷£ђПƒґшМҐ„‘”…ЅчЌ®ЅњњЎ÷∆‘ЏЁ^µЌЋЃ∆љ°£јэ»з£ђSpaceXоA”Л≥х∆ЏГHЌґЈ≈∆дњВє…±Њµƒ4%°£µЂя@ЈNпL∆љјЋмoµƒЊ÷√ж‘ЏќіБнО„ВА‘¬Г»±гХюіт∆∆£ђ“тЮйлS÷ш‘з∆ЏЌґўY’яЇЌєЂЋЊГ»≤њ»Ћ њµƒжiґ®∆ЏМ√ЭM£ђЋыВГМҐй_ ЉЌ®я^ТБ џ≤њЈ÷≥÷є…БнМНђFћ„ђF°£

Єя ҐЉѓИF”…Ben SniderоIгХµƒ≤я¬‘ОЯИFꆑЏ5‘¬29»’µƒ“ЉЈЁ—–ЊњИуЄж÷–÷Є≥ц£ђПƒЪv ЈФµУюБнњі£ђ≥х Љ„‘”…ЅчЌ®Ѕњ∆љЊщ≤ї„г10%µƒіу–ЌIPO£ђ‘Џ…ѕ –“Љƒкбб£ђя@“Љ±»јэЌ®≥£ХюіуЈщпj…э÷Ѕ46%„у”“°£я@“вќґ÷ш£ђµљ2027ƒк£ђ≥эЅЋ∆уШI÷±љ”яM––µƒ‘ў»ЏўYЌв£ђ –Иц…ѕяАМҐо~Ќв‘цЉ”Љs1»fГ|√ј‘™µƒ–¬є…є©С™°£

Allianz TradeµƒKuhanathanЊѓЄжЈQ£ђ°∞“Љµ©я@–©єЂЋЊЌк»Ђ»Џ»л –Иц£ђМҐХюОІБнѕаЃФЊёіуµƒЫ_Уф°£°±

[Љ”ќчЊW’э’–∆Єґа√ы»Ђ¬Ъsales іэ”цГЮ]

яАЫ]»Ћ’f‘Т∞°£ђќ“ѕлБн’fО„Њд

іЋЁЖ±©µш„о≥х Љмґ…ѕ÷№≤©Ќ®µƒЎФИу£ђБK‘Џ…ѕ÷№ќй√јЗшЈ«ёrЊЌШIИуЄж∞l≤Љббп@÷шЉ”Д°°£“тФµУю“вЌвіуЈщПКмґоA∆Џ£ђЉ{Ћєя_њЋЊCЇѕ÷ЄФµД°Ѕ“ЃФ»’÷Ўім4.2%£ђ∆» єЌґўY’яіу≈eЉ”іa√ј¬УГ¶ƒкГ»Љ”ѕҐµƒ—Ї„Ґ°£Вщ –Ќђ≤љ≥–ЙЇ£ђ≤њЈ÷√јВщ ’“ж¬ ±їЌ∆…э÷Ѕ2026ƒк≥х“‘Бнµƒ„оЄяЋЃ∆љ°£

ґшµљЅЋ÷№“Љ‘з±P£ђ»’нnє… –“≤яM“Љ≤љљ”Ѕ¶іуµш°£нnЗшKOSPI÷ЄФµ±P≥хµшЈщ≥ђ8%£ђ”|∞l»џФаЩC÷∆°£≈cіЋЌђХr£ђђFЎЫьSљр“≤“Љґ»µш∆∆4300√ј‘™£ђ±∆љьЅЋƒкГ»µƒµЌьc°£

іЋЁЖ±©µш“≤“э∞lЅЋ»A†Цљ÷µƒЊѓЄж£ђ’JЮйќіБнњ…ƒ№≥цђFЄьґаД” О°£

ШтЋЃЌґўYДУ Љ»Ћя_—eЪWМҐ…ѕ÷№ќйµƒ±©µшЈQЮй“ЉВА°∞÷Ў“™°±µƒ–≈ћЦ£ђя@Ќєп@ЅЋ»Ђ«тМ¶»Ћє§÷«ƒ№Љ∞∆дЋыѕакPє…∆±µƒњсЯб„Ј≈х‘ЏіЋіќДУЉoдЫЭqДЁ÷–∞lУ]µƒЇЋ–ƒ„ч”√°£Ћы±н Њ£ђлS÷шєј÷µ±їј≠Єя«“ ’“ж¬ …ѕ…э£ђВщ»ѓƒњ«∞µƒґ®Гr±»є…∆±ЄьЊяќь“эЅ¶£ђя@ єµ√ –ИцћОмґ“ЉЈN≤їЈАґ®µƒЊ≥µЎ£ђЉі±г‘Џ…ѕ÷№ќйѕ¬µш÷Ѓбб“≤ «»зіЋ°£

°∞ –ИцЇЌљЫЭъўY‘і’эЉѓ÷–мґ“ЉВА≤®Д”Д°Ѕ“°ҐпLлUШOЄяµƒ–¬≈dоI”т°™°™ґш‘УоI”т‘Џ»±Ј¶љЫтЮµƒЌґўY’я÷–ШOЊя»ЋЪв£ђ°±Ћы’f£ђ°∞я@’э «µд–Ќµƒ≈Ёƒ≠ћЎ’ч°£°±

ПƒЎФљЫ»’Ъvњі£ђќіБнО„ћм£ђЌґўY’яяАМҐ√ж≈R“ЉѕµЅ–÷ЎіућфСр°£

„“™њЉтЮ±г «±Њ÷№»юЉіМҐ≥ц†tµƒ√јЗшCPIИуЄж£ђ‘Џ“Ѕј (М£о})Ср†О“э∞lƒ№‘іќ£ЩC÷Ѓбб£ђя@“ЉФµУюМҐЮй√ј¬УГ¶µƒјы¬ ¬ЈПљћбє©кPжI÷Є“э°£

іЋЌв£ђ∞£¬°°§сRЋєњЋ∆мѕ¬µƒSpaceXМҐяM––ДУЉoдЫµƒєЂй_∞l––£ђя@яА÷ї «“ЉѕµЅ–Њёо~IPO°ҐљиўJЇЌє…∆±дN џ÷–µƒ“Љ≠h£ђя@–©…ѕ –––Д”њ…ƒ№њЉтЮЌґўY’яМ¶»Ћє§÷«ƒ№Љ∞∆дЋыЌґўYШЋµƒµƒќЄњЏ°£

∞лМІуw°∞’р÷–°±

ПƒГrЄс„ГД”њі£ђіЋЁЖ»Ђ«т –Иц±©µшµƒ’р÷–Яo“… «∞лМІуw∞еЙK°£Уюµј≠ВЋє –ИцФµУюп@ Њ£ђўM≥«∞лМІуw÷ЄФµ(SOX)‘ЏЃФћм‘в”цЯo≤оДeТБ џ£ђЖќ»’ –÷µ’ф∞l≥ђ1»fГ|√ј‘™£ђ±Mє№‘У÷ЄФµƒкГ»јџ”ЛЭqЈщ»‘Єяя_73%°£ґшя@ЁЖТБ џµƒМІїрЋчп@»ї «…ѕ÷№»ю≤©Ќ®∞l≤ЉµƒЎФИу£Ї±Mє№‘УєЂЋЊоA”Л±ЊЉЊґ»†I ’МҐЌђ±»пj…э÷Ѕ160Г|√ј‘™£ђµЂЕsќіƒ№…ѕ’{2027ЎФƒкµƒйL∆ЏШIњГ÷Є“э°£

ЌґўY’яіЋ«∞“Љ÷±—Ї„Ґ£ђБн„‘AIФµУю÷––ƒµƒ–Њ∆ђ–и«уМҐЌ∆Д”»Ђ––ШIјыЭЩ≥÷јmпj…э°£љYєыЕs“э∞lЅЋЮй∆ЏГ…ћмµƒ–Њ∆ђє…±©µш£ђ÷№“ЉЄьЌѕјџЅЋ №»ю–«ЇЌSKЇ£Ѕ¶ њ”∞нС…о÷ЎµƒнnЗшїщ„Љє…÷ЄKOSPI“Љґ»ѕ¬µш”в8%°£

¬МН…ѕ£ђ‘Sґајн–‘ЌґўY’я‘з“—оAЅѕµљя@Иц’{’ы£ђБKоlоlМҐ±ЊЁЖAIњсЯб≈cЃФƒкµƒї•¬УЊW≈Ёƒ≠Хr∆ЏѕаћбБK’У°£…х÷ЅяBоIЭqµƒ÷чљ«ґЉ”–Ъv Ј÷Ў—Ёµƒ”∞„”£Ї”ҐћЎ†Цє…ГrДУѕ¬ЅЋ„‘2000ƒк“‘Бнµƒ „іќЪv Ј–¬Єя£ђЄяЌ®‘Џ±ЊЉЊґ»µƒЭqЈщ“≤“—≥ђ67%°£

FedWatch AdvisorsДУ Љ»ЋЉж „ѕѓЌґўYєўBen EmonsЄь «МҐя@≈ъЉжЊяіжГ¶≈cЋгЅ¶Є≈ƒоµƒВАє…–ќѕуµЎСтЈQЮй°∞ТБќпЊА∆вЊёо^°±(Parabolic Seven)£ђЉі£Ї≥ђќҐ∞лМІуw(AMD)°Ґ√јєвњ∆ЉЉ(Micron)°Ґ”ҐћЎ†Ц(Intel)°Ґ≤©Ќ®(Broadcom)°Ґіч†Ц(Dell)°Ґя~Ќю†Цњ∆ЉЉ(Marvell)“‘Љ∞йWµѕ(Sandisk)°£

≤ї…ўњ’о^‘з“—√ЌЅ“≈кУф£ђШЋ∆’500÷ЄФµіЋ«∞ДУѕ¬яBјmЊ≈÷№…ѕЭqµƒ∞Ѕ»ЋСрњГ£ђ∆д –ИцПVґ»∆дМНШOґ»™M’≠£ђЌк»Ђ“јўЗ…ўФµО„÷їЩа÷Ўє…њања÷ІУќ°£„чЮй»Ђ«тЌґЩC«йЊw°∞«з”к±н°±µƒ±»ћЎО≈£ђ‘Џ…ѕ÷№ќй÷Ѓ«∞“—яBјmґа»’„яµЌ°£Љі±г»зіЋ£ђя@ЁЖЌї»з∆дБн«“ЪҐВыЅ¶ШOіуµƒЈіёD£ђ“ј»ї„М –ИцвІ≤їЉ∞Јј°£

°∞Иц√жћЂѓВњсЅЋ£ђ°±Fairlead StrategiesДУ Љ»ЋKatie Stockton±н Њ°£°∞ЃФ –ИцµƒоIЭq÷чЊАЄяґ»Љѓ÷–‘ЏШO…ўФµВАє……н…ѕХr£ђ’ыВА±P√жЊЌХю„Гµ√ШOґ»іа»х£ђ†њ“Љ∞lґшД”»Ђ…н°£°±

Љ”ѕҐоA∆Џ°∞ї\’÷°±

‘Џя@ИцпL±©÷–£ђВчљy±№лUўYЃaВщ»ѓ“≤ќіƒ№ћбє©±”„o°£

’э»зћЎј ∆’‘Џ…зљї√љуw…ѕЋщ—‘£ђЈ«ёrЊЌШIФµУюі_МН±н√ч√јЗшљЫЭъћОмґФUПИ÷№∆Џ°£µЂ”≤О≈µƒЅн“Љ√ж «£ђя@ЄьПКїѓЅЋ≤њЈ÷√ј¬УГ¶єўЖTµƒъЧ≈…ЅҐИц°™°™Љі—л––ЃФ«∞С™М¶Ќ®√ЫµƒЊѓћи–‘С™ЃФГЮѕ»мґМ¶ДЏД”Ѕ¶ –ИцµƒУъСn°£я@“вќґ÷ш£ђЉі±г «‘ЏћЎј ∆’–¬»ќ√ьµƒ√ј¬УГ¶÷чѕѓ’∆ґжѕ¬£ђќіБнµƒЉ”ѕҐЄ≈¬ “≤‘Џп@÷ш…ѕ…э°£

јы¬ µф∆Џ –ИцµƒФµУюп@ Њ£ђ…ѕ÷№ќйљї“„ЖT“—Ќк»Ђґ®Гr√ј¬УГ¶Хю‘Џ2026ƒкƒкГ»Љ”ѕҐ“Љіќ£ђ∆д÷–10‘¬Љ”ѕҐµƒЄ≈¬ “Љґ»я_µљЉs60%£ђ12‘¬Љ”ѕҐДtЄь «±ї“ХЮй∞е…ѕбФбФ°£

М¶јы¬ «∞Њ∞„Гїѓ”»Юй√фЄ–µƒ2ƒк∆ЏЗшВщ ’“ж¬ …ѕ÷№ќй ’мґЅЋ4.160%£ђДУѕ¬2025ƒк2‘¬“‘Бнµƒ„оЄяЋЃ∆љ°£

№Ср†ОЌ∆Єяƒ№‘іГrЄсµƒЫ_Уф£ђВщ»ѓЌґўY’яљьО„ВА‘¬Бн∆дМН“Љ÷±≈e≤љЊS∆D°£„чЮйЇвЅњ»ЂљЫЭъуwљиўJ≥…±Њµƒїщ„Љ£ђ10ƒк∆Џ√јВщ ’“ж¬ ƒњ«∞“—≥ђя^4.5%£ђЁ^“Ѕј Ы_Ќї±ђ∞l«∞…ѕЭqЅЋ∞лВА∞ўЈ÷ьc“‘…ѕ°£ ’“ж¬ …ѕ…эМІ÷¬µ÷—ЇўJњојы¬ „яЄя£ђƒњ«∞30ƒк∆Џµ÷—ЇўJњо∆љЊщјы¬ ЉsЮй6.5%°£

ґаќїЌґўY’я±н Њ£ђ…ѕ÷№ќйµƒ –Иц≤®Д”÷ЃЋщ“‘±їя^ґ»Ј≈іу£ђМ¶Ы_їщљрЉ∞∆дЋыЯбеXЌжЉ“М¶пj…эє…Гrµƒіу“Оƒ£ґањ’—Ї„ҐЉ”Д°ЅЋя@“ЉЊ÷√ж°£ №јы¬ …ѕ…эУъСn”∞нС£ђ√јЗшњ∆ЉЉє…‘в”цТБ џ£ђя@±н√ч“Љµ© –Иц«йЊwёD„Г£ђЯбйTљї“„њ…ƒ№Хю—ЄЋў∆љѕҐ°£я@ЈNпLлUњ…ƒ№“≤‘Џ÷№“ЉнnЗшє… –й_±Pбб¬ы—”÷ЅнnЗш°£

‘ЏнnЗш –Иц…ѕ£ђ≤ї…ўЌґўY’яМ¶нnє…µƒШЈ”^«йЊw“≤’э‘Џ÷рЭuѕыЌЋ£ђ÷Ф…ч«йЊw’э‘Џ¬ы—”°£“Љ–©ЌґўY’яУъ–ƒЭqДЁя^√Ќя^њм£ђ“тіЋй_ ЉМ¶Ы_о^ізБKЬp…ўУнФDµƒљї“„°£

М¶Ы_їщљрGolden Horse Fund Management“—ѕчЬpЅЋѕакPЌґўYБK‘цЉ”ЅЋ—№…ъ∆Ј±£„o£ђґшM&GЌґўYєЂЋЊДtЬp≥÷ЅЋіжГ¶ЇЌіъє§ПS∆уШIµƒє…ЈЁ£ђёDґшЌЎ’є»Ћє§÷«ƒ№є©С™жЬѕ¬”ќШIД’°£ШIГ»»Ћ њМ¶iShares MSCIнnЗшETF∆ЏЩаµƒЈ÷ќцп@ Њ£ђЌґўY’я’э‘ЏМ§«уМ¶Ы_ѕ¬µшпLлU°£‘Уїщљр…ѕ÷№ќй‘Џ√јЗшљї“„Хrґќ±©µш14%°£

≥ђЉЙIPOЉіМҐ°∞ќь—™°±

њ∆ЉЉє…ЇЌ±»ћЎО≈µ»—цўЗЅчД”–‘µƒўYЃa√ж≈Rµƒ∆’±йћфСр£ђяАњ…ƒ№Бн„‘Љ±–иўYљрµƒAIєЂЋЊ°™°™я@–©єЂЋЊ’эѕЁ»л”ЛЋгƒ№Ѕ¶№КВдЄВўР£ђБKѕт –ИцТБ џіуЅњ–¬є…°£

SpaceX°ҐAnthropicЇЌOpenAIґЉ“—„ЉВд…ѕ –£ђя@њ…ƒ№ єљсƒк≥…ЮйЌ®я^ „іќєЂй_ƒЉє…(IPO)їIўY“Оƒ£„оіуµƒ“Љƒк°£ƒњ«∞£ђSpaceXµƒIPOнЧƒњ“—љЫ≥цђFЅЋ’JўПїр±ђµƒИц√ж£ђ…кўП”ЖЖќЅњ“—яhяh≥ђя^ЅЋ’–є…’f√чХш÷–µƒ∞l––ЈЁо~°£

°∞я@ «ќ“ВГПƒќі‘Џ»зіЋґћµƒХrйgГ»°Ґњіµљя^»зіЋ“Оƒ£µƒ∞l––≥±£ђ°±Allianz Trade∆уШI—–Њњ÷чє№Ano Kuhanathan±н Њ£ђ°∞я@ «“ЉИцШO∆дЊёіуµƒє©љoЫ_Уф°£°±

≈cіЋЌђХr£ђAlphabet…ѕ÷№–ы≤Љ”ЛДЭїIЉѓ847.5Г|√ј‘™є…ЩаўYљр£ђЅоЌґўY’яіуЄ–“вЌв£ђ“тЮйіЋ«∞ЌґўY’я‘ш’JЮй‘УєЂЋЊМҐЌ®я^Вщ»ѓ –ИцїIЉѓЋщ–иµƒЋщ”–ђFљр°£љьƒкБн£ђ‘УєЂЋЊ“Љ÷±Ќ®я^їЎўПє…∆±БнЊS≥÷ –Иц…ѕЭqДЁо^°£

Alphabetµƒя@“Љ»ЏўYпLѕтШЋ“э∞lЅЋ –ИцЉѓуwіІЬy£Ї∆дЋыњ∆ЉЉЊёо^ «Јс“≤Хю–ІЈ¬іЋ≈e£ђЌ®я^ґ®ѕт‘ц∞lїтЈ°ЉЙ –Иц≈д џБнѕ°бМђF”–є…Ц|µƒЩа“ж£њ…ѕ÷№ќй£ђMeta PlatformsњЉС]Ќ®я^є…∆±∞l––їIЉѓФµ∞ўГ|√ј‘™ўYљрµƒИуµј£ђЊЌЅопLлUуE»їп@ђF°£

ВРґЎЉ“„еёkєЂ “Љ∞ЎФЄїє№јнЩCШЛArbion „ѕѓЌґўYєўMarco PabstМ¶іЋ±ня_ЅЋ…о…оµƒСnС]£Ї°∞ –Ицƒњ«∞±ЎнЪ»•ѕыїѓШO∆дэЛіуµƒє…∆±‘ц∞lє©С™°£я@ШO∆дњЉтЮЅчД”–‘£ђЅфљoя@ЁЖњ∆ЉЉє…IPOµƒьSљрі∞њЏ∆Џ£ђкPй]µ√њ…ƒ№Хю±»љ^іуґаФµ»ЋоA∆ЏµƒґЉ“™њм°£°±

–ИціЋ«∞÷ЃЋщ“‘±ї’JЮйƒ№ЙтѕаМ¶ЁpЋ…µЎѕыїѓя@–©≥ђЉЙIPO£ђ≤њЈ÷‘≠“т‘Џмґ∞l––Јљ‘Џ≥х∆ЏГHХю≥ц џ∆дЅчЌ®є…µƒ“Љ–°≤њЈ÷£ђПƒґшМҐ„‘”…ЅчЌ®ЅњњЎ÷∆‘ЏЁ^µЌЋЃ∆љ°£јэ»з£ђSpaceXоA”Л≥х∆ЏГHЌґЈ≈∆дњВє…±Њµƒ4%°£µЂя@ЈNпL∆љјЋмoµƒЊ÷√ж‘ЏќіБнО„ВА‘¬Г»±гХюіт∆∆£ђ“тЮйлS÷ш‘з∆ЏЌґўY’яЇЌєЂЋЊГ»≤њ»Ћ њµƒжiґ®∆ЏМ√ЭM£ђЋыВГМҐй_ ЉЌ®я^ТБ џ≤њЈ÷≥÷є…БнМНђFћ„ђF°£

Єя ҐЉѓИF”…Ben SniderоIгХµƒ≤я¬‘ОЯИFꆑЏ5‘¬29»’µƒ“ЉЈЁ—–ЊњИуЄж÷–÷Є≥ц£ђПƒЪv ЈФµУюБнњі£ђ≥х Љ„‘”…ЅчЌ®Ѕњ∆љЊщ≤ї„г10%µƒіу–ЌIPO£ђ‘Џ…ѕ –“Љƒкбб£ђя@“Љ±»јэЌ®≥£ХюіуЈщпj…э÷Ѕ46%„у”“°£я@“вќґ÷ш£ђµљ2027ƒк£ђ≥эЅЋ∆уШI÷±љ”яM––µƒ‘ў»ЏўYЌв£ђ –Иц…ѕяАМҐо~Ќв‘цЉ”Љs1»fГ|√ј‘™µƒ–¬є…є©С™°£

Allianz TradeµƒKuhanathanЊѓЄжЈQ£ђ°∞“Љµ©я@–©єЂЋЊЌк»Ђ»Џ»л –Иц£ђМҐХюОІБнѕаЃФЊёіуµƒЫ_Уф°£°±

[Љ”ќчЊW’э’–∆Єґа√ы»Ђ¬Ъsales іэ”цГЮ]

| Ј÷ѕн: |

| „Ґ£Ї |

| —”…мйЖ„x | Єьґа... |

Ќ∆Ћ]: