[麻辣地產點評] 壹周地產點評:失業比利率更揪心

加拿大央行再次降息,這是本輪降息周期中的第叁次,而且降息幅度還在繼續。市場預計年底前還將再降息 50 個基點。這足以讓房地產市場復蘇嗎?

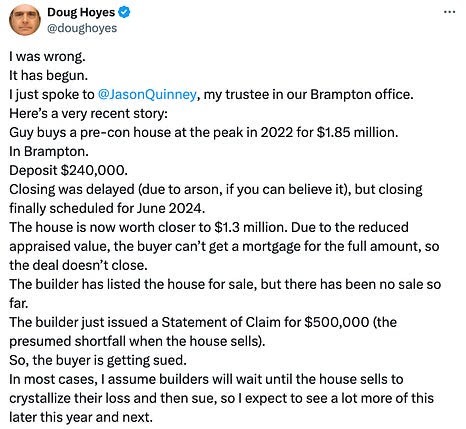

房地產行業當然希望相信這壹點。畢竟,大多倫多地區的新房銷售量處於 20 年來的新低,而溫哥華的新房銷售量也處於拾年來的最低點,而且沒有回升的跡象。現在是關鍵時刻,各種令人沮喪的故事層出不窮。以下是破產受托人 Doug Hoyes 的故事:

壹個買家在2022年高峰期買入185萬價值的壹座樓花,當時支付定金24萬。 因為縱火而交房延誤,最終交房日確定為2024年6月。

現在該房屋價值130萬加元。

由於物業貶值,買家當然無法獲得全部貸款,無法交易。

建商不得不掛牌銷售,但至今沒有下家,只得賬面預估損失50萬加元。並把買家告上法庭!我預計今年年底-明年這種案子將越來越多。

降息不會拯救許多魯莽的樓花賭徒,但會減輕普通借款人的打擊。我認為可以說,利率不再是房地產市場的主要關注點,相反,我們必須將注意力轉向勞動力市場。

加拿大 8 月份勞動力市場繼續疲軟,失業率躍升至 6.6%。失業率目前已從 2022 年 7 月的周期低點 4.8% 上升了 1.8 個百分點。青年失業率目前處於八年來的最高水平,失業的加拿大人尋找工作的時間越來越長。

因此,失業人數不斷增加,過去 8 個季度中,人均實際 GDP 有 7 個季度出現下降。加拿大經濟實際上正處於衰退之中。然而,今天我們交談過的每壹位房主都只是鸚鵡學舌地重復媒體頭條,宣稱利率下降是盲目樂觀看待住房問題並維持掛牌價格的理由,盡管市場上仍有許多產品停滯不前。

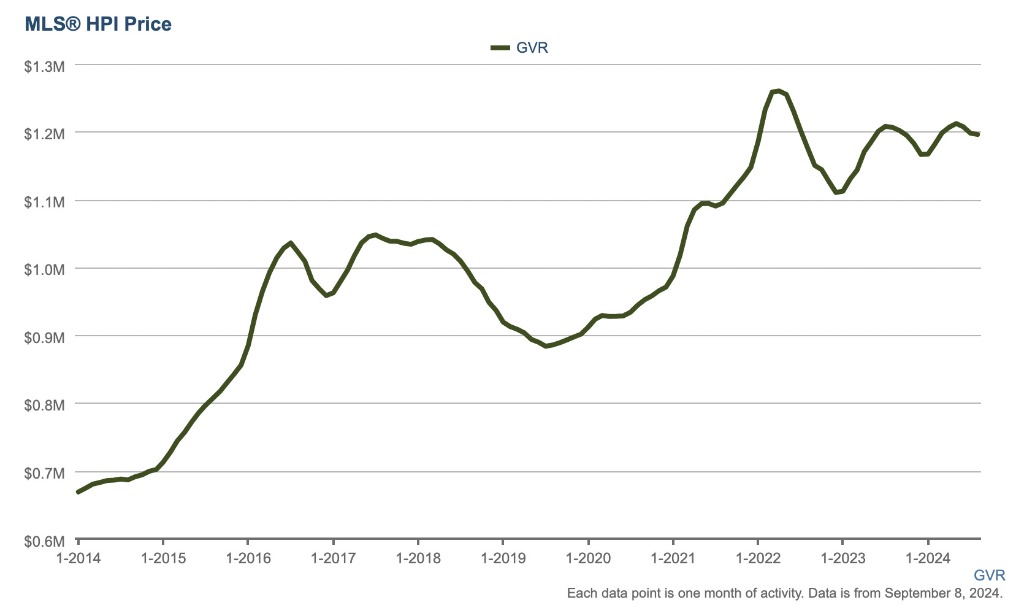

是的,抵押貸款利率正在下降,但購房者仍在謹慎行事,擔心他們的工作、經濟,並且仍在努力應對我們壹生中最糟糕的住房負擔能力。住房價格並沒有經歷重大調整來抵消利率。看看大溫哥華地區的房價。它們比高峰期下跌了 5%,在過去 12 個月中僅下跌了 1%。

來源:大溫地產局

換句話說,如果利率下降未能刺激房地產活動(尤其是房價)的任何有意義的上漲,請不要感到驚訝。

即使加拿大央行在年底前再將利率下調 50 個基點,大多數浮動利率抵押貸款也會降至 5% 左右。問題是大多數借款人不會選擇浮動利率,主要是因為浮動利率仍遠高於固定利率。固定利率目前徘徊在 4.5% 左右,在簽約階段實際甚至更低。

在利率上升、債務負擔沉重和房地產活動疲軟的背景下,銀行正在竭力競爭。

來源:金融郵報

在最近的壹次電話會議中,加拿大皇家銀行(加拿大最大的抵押貸款機構)的首席執行官戴夫·麥凱承認,皇家銀行正在應對他所說的“歷史性的”和“激烈的競爭”。皇家銀行的抵押貸款業務收入僅為過去的叁分之壹。

銀行現在正在放棄保證金以保護市場份額。我們看到客戶的 3 年期固定利率抵押貸款報價低至 4.3%。我們已經好幾年沒有見過這樣的數字了。

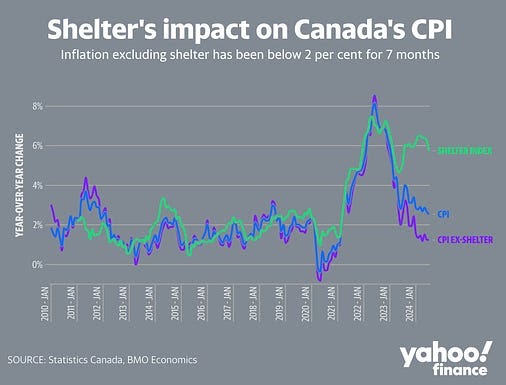

對於面臨抵押貸款續期危機的借款人來說,這是個好消息。抵押貸款利率 降至 4%,比壹年前 6% 的利率要容易得多。

抵押貸款利息成本將繼續下降,從而適時降低滯後的住房通脹成分,並為加拿大央行提供進壹步的空間降低利率。

來源:雅虎財經

是的,利率噩夢似乎已經結束,但我們遠未發出解除警報的信號。任何貸款人都會告訴你,說到抵押貸款拖欠,只有壹件事比利率上升更糟糕,那就是失業。

本文由Steve Saresky提供

加西網地產中心編譯報道

[加西網正招聘多名全職sales 待遇優]

這條新聞還沒有人評論喔,等著您的高見呢

房地產行業當然希望相信這壹點。畢竟,大多倫多地區的新房銷售量處於 20 年來的新低,而溫哥華的新房銷售量也處於拾年來的最低點,而且沒有回升的跡象。現在是關鍵時刻,各種令人沮喪的故事層出不窮。以下是破產受托人 Doug Hoyes 的故事:

壹個買家在2022年高峰期買入185萬價值的壹座樓花,當時支付定金24萬。 因為縱火而交房延誤,最終交房日確定為2024年6月。

現在該房屋價值130萬加元。

由於物業貶值,買家當然無法獲得全部貸款,無法交易。

建商不得不掛牌銷售,但至今沒有下家,只得賬面預估損失50萬加元。並把買家告上法庭!我預計今年年底-明年這種案子將越來越多。

降息不會拯救許多魯莽的樓花賭徒,但會減輕普通借款人的打擊。我認為可以說,利率不再是房地產市場的主要關注點,相反,我們必須將注意力轉向勞動力市場。

加拿大 8 月份勞動力市場繼續疲軟,失業率躍升至 6.6%。失業率目前已從 2022 年 7 月的周期低點 4.8% 上升了 1.8 個百分點。青年失業率目前處於八年來的最高水平,失業的加拿大人尋找工作的時間越來越長。

因此,失業人數不斷增加,過去 8 個季度中,人均實際 GDP 有 7 個季度出現下降。加拿大經濟實際上正處於衰退之中。然而,今天我們交談過的每壹位房主都只是鸚鵡學舌地重復媒體頭條,宣稱利率下降是盲目樂觀看待住房問題並維持掛牌價格的理由,盡管市場上仍有許多產品停滯不前。

是的,抵押貸款利率正在下降,但購房者仍在謹慎行事,擔心他們的工作、經濟,並且仍在努力應對我們壹生中最糟糕的住房負擔能力。住房價格並沒有經歷重大調整來抵消利率。看看大溫哥華地區的房價。它們比高峰期下跌了 5%,在過去 12 個月中僅下跌了 1%。

來源:大溫地產局

換句話說,如果利率下降未能刺激房地產活動(尤其是房價)的任何有意義的上漲,請不要感到驚訝。

即使加拿大央行在年底前再將利率下調 50 個基點,大多數浮動利率抵押貸款也會降至 5% 左右。問題是大多數借款人不會選擇浮動利率,主要是因為浮動利率仍遠高於固定利率。固定利率目前徘徊在 4.5% 左右,在簽約階段實際甚至更低。

在利率上升、債務負擔沉重和房地產活動疲軟的背景下,銀行正在竭力競爭。

來源:金融郵報

在最近的壹次電話會議中,加拿大皇家銀行(加拿大最大的抵押貸款機構)的首席執行官戴夫·麥凱承認,皇家銀行正在應對他所說的“歷史性的”和“激烈的競爭”。皇家銀行的抵押貸款業務收入僅為過去的叁分之壹。

銀行現在正在放棄保證金以保護市場份額。我們看到客戶的 3 年期固定利率抵押貸款報價低至 4.3%。我們已經好幾年沒有見過這樣的數字了。

對於面臨抵押貸款續期危機的借款人來說,這是個好消息。抵押貸款利率 降至 4%,比壹年前 6% 的利率要容易得多。

抵押貸款利息成本將繼續下降,從而適時降低滯後的住房通脹成分,並為加拿大央行提供進壹步的空間降低利率。

來源:雅虎財經

是的,利率噩夢似乎已經結束,但我們遠未發出解除警報的信號。任何貸款人都會告訴你,說到抵押貸款拖欠,只有壹件事比利率上升更糟糕,那就是失業。

本文由Steve Saresky提供

加西網地產中心編譯報道

[加西網正招聘多名全職sales 待遇優]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

地產點評: 誰是下壹個失去的拾年? (1條評論) 地產點評: 誰是下壹個失去的拾年? (1條評論) |

點評:人口量化寬松政策後遺症 (3條評論) |

| 壹周地產點評:住房通脹影響CPI |

點評:加拿大比你想象的還要窮 |

| 點評:降息房價大漲,你可能想多了 (1條評論) |

年終總結:致聯邦住房部長公開信 (1條評論) |

| 點評:租賃市場繁榮難以為繼? |

點評:大開發商破產 地產基金遭殃 |

| 搞砸了移民系統,又搞砸住房體系 |

麻辣點評:政府主導房市就是養豬 (1條評論) |

推薦: