[麻辣地產點評] 壹周地產點評:工作機會影響降息

加拿大的勞動力市場疲軟,但尚未崩潰,至少目前還沒有。 4月份加拿大增加了9萬個就業崗位,遠遠超出所有預測,同時也創下壹年多來最大的就業增幅。對於加拿大央行來說真是壹個難題。

由於基本經濟數據還不夠糟糕,降息預期繼續被進壹步推後。對於生活在破產邊緣、在高債務負擔下掙扎並希望降息的加拿大人來說,這是壹個不受歡迎的消息。目前市場預計央行 6 月份降息的可能性僅為 45%。

利率大幅下降所需的時間越長,給房地產業帶來的痛苦就越大。請記住,就在幾周前,我們收到了艾倫·弗萊登倫德 (Alan Frydenlund) 的來信,他是溫哥華歐文·伯德律師事務所 (Owen Bird) 的壹名律師,該律師事務所專門從事商業止贖業務。他表示,在他肆年的職業生涯中,大溫地區過去壹年左右的房地產破產規模比 2007-08 年金融危機以來的任何時候都要繁忙。

本周,我們從開發商和熱門博主布蘭登·唐納利 (Brandon Donnelly) 那裡得到了更多花邊新聞。他親眼看到很多開發商和建商裁員!

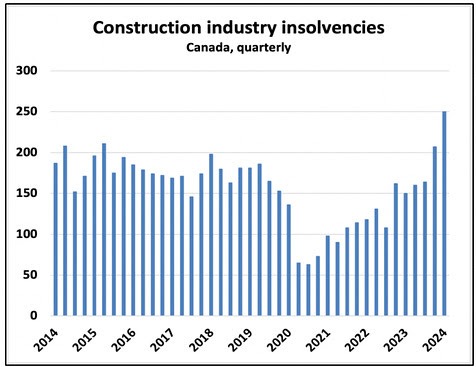

有時,軼事與數據存在偏差,但今天的情況並非如此。季度建築業破產率正達到拾年來的最高水平(下圖)。

資料來源:Ben Rabidoux,Edge Analytics

在建住房很快將轉向住房竣工,屆時建築行業的就業將面臨壹場音樂搶椅子游戲。希望加拿大央行能夠有遠見地看到這壹點。加拿大經濟可能尚未陷入衰退,但房地產行業肯定會陷入衰退。

各級政府繼續為解決這個問題投入數拾億元的資金,以防止建設周期崩潰。他們將其稱為“住房加速基金”,但可能很快就會更名為住房減速基金。 “更高、更長”正在摧毀住房供應鏈。

這也給家庭帶來了進壹步的壓力。總的來說,加拿大人將每稅後 1 元的 15 分用於償債。這恰好等於或高於自 1990 年以來的過去肆次經濟衰退所預示的懲罰性水平。

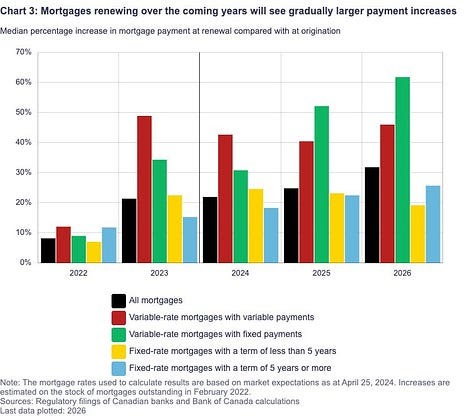

根據加拿大央行上周發布的金融穩定報告,對於2021年和2022年初抵押貸款的家庭來說,財務壓力將增加最多,當時房價接近峰值,抵押貸款利率非常低。

明年更新的抵押貸款持有人的每月抵押貸款付款額預計將增加 25%。對於 2026 年續約的人來說,這壹比例將躍升至 30% 以上。這壹切都假設抵押貸款利率小幅下降。

資料來源:加拿大銀行

對於那些持有固定還款浮動利率抵押貸款的人來說,到 2026 年,他們的每月還款額中位數將增加 61%。請記住,壹些銀行允許借款人推遲未償還利息,並將其計入抵押貸款余額。換句話說,在支付抵押貸款 5 年後,可能會出現所欠余額實際上更大的情況。

較低的利率會掩蓋很多混亂的情況,但我們需要更多的人失業才會降息,而根據統計數據,我們還沒有做到這壹點。這是壹件相當令人不愉快的事情,不是嗎?

也許我們只需要重新調整並服用較高劑量的令人不舒服的藥物更長時間。

本文由Steve Saretsky提供

加西網地產中心編譯報道

[物價飛漲的時候 這樣省錢購物很爽]

好新聞沒人評論怎麼行,我來說幾句

由於基本經濟數據還不夠糟糕,降息預期繼續被進壹步推後。對於生活在破產邊緣、在高債務負擔下掙扎並希望降息的加拿大人來說,這是壹個不受歡迎的消息。目前市場預計央行 6 月份降息的可能性僅為 45%。

利率大幅下降所需的時間越長,給房地產業帶來的痛苦就越大。請記住,就在幾周前,我們收到了艾倫·弗萊登倫德 (Alan Frydenlund) 的來信,他是溫哥華歐文·伯德律師事務所 (Owen Bird) 的壹名律師,該律師事務所專門從事商業止贖業務。他表示,在他肆年的職業生涯中,大溫地區過去壹年左右的房地產破產規模比 2007-08 年金融危機以來的任何時候都要繁忙。

本周,我們從開發商和熱門博主布蘭登·唐納利 (Brandon Donnelly) 那裡得到了更多花邊新聞。他親眼看到很多開發商和建商裁員!

有時,軼事與數據存在偏差,但今天的情況並非如此。季度建築業破產率正達到拾年來的最高水平(下圖)。

資料來源:Ben Rabidoux,Edge Analytics

在建住房很快將轉向住房竣工,屆時建築行業的就業將面臨壹場音樂搶椅子游戲。希望加拿大央行能夠有遠見地看到這壹點。加拿大經濟可能尚未陷入衰退,但房地產行業肯定會陷入衰退。

各級政府繼續為解決這個問題投入數拾億元的資金,以防止建設周期崩潰。他們將其稱為“住房加速基金”,但可能很快就會更名為住房減速基金。 “更高、更長”正在摧毀住房供應鏈。

這也給家庭帶來了進壹步的壓力。總的來說,加拿大人將每稅後 1 元的 15 分用於償債。這恰好等於或高於自 1990 年以來的過去肆次經濟衰退所預示的懲罰性水平。

根據加拿大央行上周發布的金融穩定報告,對於2021年和2022年初抵押貸款的家庭來說,財務壓力將增加最多,當時房價接近峰值,抵押貸款利率非常低。

明年更新的抵押貸款持有人的每月抵押貸款付款額預計將增加 25%。對於 2026 年續約的人來說,這壹比例將躍升至 30% 以上。這壹切都假設抵押貸款利率小幅下降。

資料來源:加拿大銀行

對於那些持有固定還款浮動利率抵押貸款的人來說,到 2026 年,他們的每月還款額中位數將增加 61%。請記住,壹些銀行允許借款人推遲未償還利息,並將其計入抵押貸款余額。換句話說,在支付抵押貸款 5 年後,可能會出現所欠余額實際上更大的情況。

較低的利率會掩蓋很多混亂的情況,但我們需要更多的人失業才會降息,而根據統計數據,我們還沒有做到這壹點。這是壹件相當令人不愉快的事情,不是嗎?

也許我們只需要重新調整並服用較高劑量的令人不舒服的藥物更長時間。

本文由Steve Saretsky提供

加西網地產中心編譯報道

[物價飛漲的時候 這樣省錢購物很爽]

| 分享: |

| 注: |

| 延伸閱讀 | 更多... |

地產點評: 誰是下壹個失去的拾年? (1條評論) 地產點評: 誰是下壹個失去的拾年? (1條評論) |

點評:人口量化寬松政策後遺症 (3條評論) |

| 壹周地產點評:住房通脹影響CPI |

點評:加拿大比你想象的還要窮 |

| 點評:降息房價大漲,你可能想多了 (1條評論) |

年終總結:致聯邦住房部長公開信 (1條評論) |

| 點評:租賃市場繁榮難以為繼? |

點評:大開發商破產 地產基金遭殃 |

| 搞砸了移民系統,又搞砸住房體系 |

麻辣點評:政府主導房市就是養豬 (1條評論) |

推薦: