-

日期: 2018-02-21 | 来源: 加西网 | 有16人参与评论 | 字体: 小 中 大

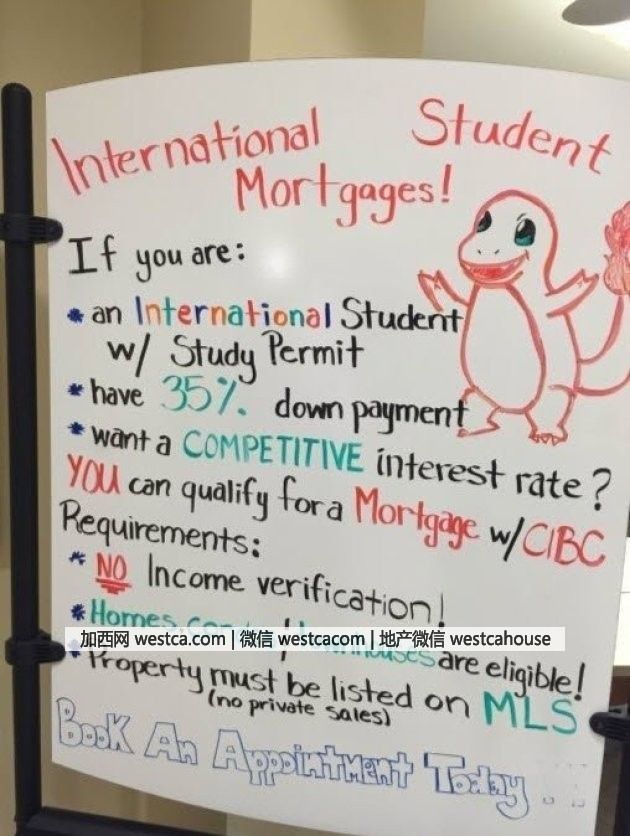

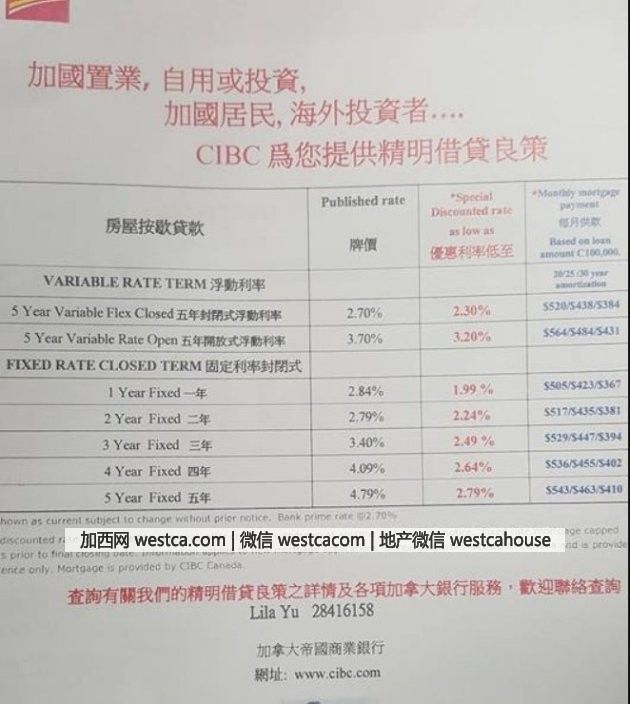

加西网综合:加拿大各大银行一贯是对外国买家和留学生申请贷款似比本国人更宽松,只要这些外国买家和留学生可以交纳35%的房款,勿需验证收入,余下房款轻松交给加国各大银行来解决!

这样的好事并不是秘密,有些分行甚至还贴出广告:

然鹅,日前,加拿大一些银行已经开始对购买加拿大房产的外国买家实施了最激进的措施。

这就意味着外国买家想从加拿大银行申请贷款也难了,而一些百万豪宅的买家恐怕再也不能任性向加拿大税局继续申报低收入了。

CIBC申请贷款新政查三代

加拿大帝国商业银行(CIBC)已经悄悄通知其抵押贷款顾问停止该行之前实施的“外国人收入计划”(Foreign Income Program)。

为符合B-20的指引,CIBC目前对外国房贷申请者实施新的收入核实制度,要严格得多。

根据CIBC发送给其抵押顾问的内部文件,对新系统概述的新要求如下:

客户提交T1表格,填报外国收入(104行)。

提交CRA表格T1135,又名为外国收入核查声明,显示资产。

公司购房用到的资金需要填写CRA表格T1134,包括可控和不受控的国外资金来源。

加拿大信用局(credit bureau)的报告和外国信用局的报告,以确认申请者的外国债务。

根据该文件的指引,CIBC抵押贷款似乎仅限于向CRA申报海外收入和资产的居民。

这项政策对多伦多和温哥华等两个城市的影响很大。

因为这两个城市,越来越多人们迁入居住最昂贵的社区,但却申报为低收入。

观察人士猜测,这是唯一对付那些在海外收入但没有在当地申报的居民。

其实,低收入家庭通常甚至无法承担大厦的每年地税。

该计划已经从2018年2月1日变更为新计划,旨在确保符合OSFI的B-20准则。

这一变化将对那些申请CIBC抵押贷款的外国买家产生巨大影响。

进入加拿大房地产的资金将压缩

CIBC是加国第一家可以确认实施此类政策详细信息的银行,但另外两家大银行的消息来源也证实,正在讨论类似的规则。

该项核实外国房屋贷款者收入的改善措施预计将给加国房市带来了两个压力。

首先,非居民避税者购买房屋的成本更高。

其次,他们的房贷金额也将根据申报的收入进行压力测试

为获得CIBC无担保的抵押贷款,一些计划购房的人将无法申报贫困的收入,拟获得抵押贷款的避税者将不得不支付地方所得税的“额外”成本。

这些所得税的措施将会真正堵塞房屋避税的漏洞; 也可能导致这类人无法在加拿大最大的银行获得抵押贷款,或者不得不遵守其他预计实施的类似抵押贷款规则。

- 地产及投资版面的文章仅供参考,不作为投资建议。投资有风险,入市请谨慎!

-

原文链接

原文链接: http://www.vancouverren.com/pda/