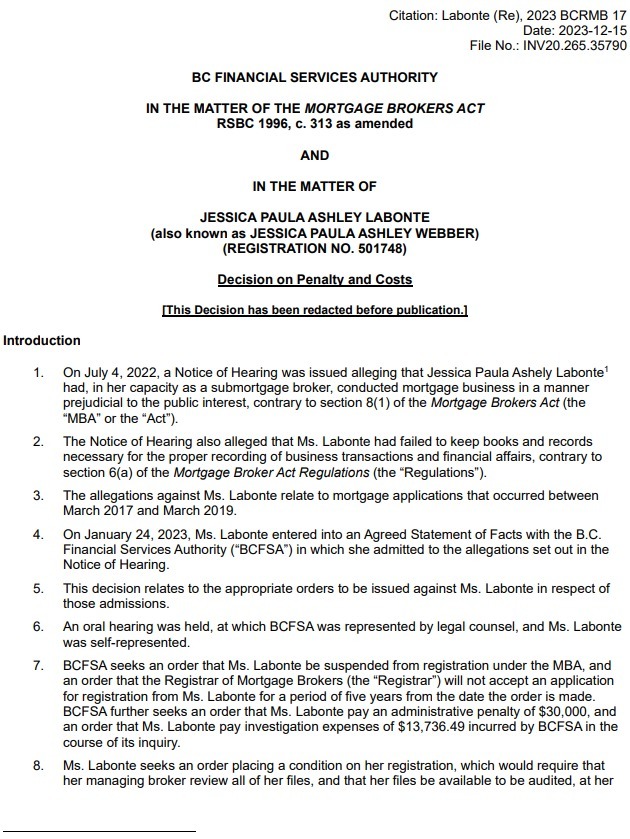

[房屋贷款] 客户买房收入造假 BC贷款经纪惨了

(加西网综合)BC 省金融服务管理局 BCFSA 最近对一处房产提出民事没收后展开调查,发现该房屋在贷款融资方面存在漏洞,涉事贷款经纪被处以 3 万加元的罚款以及 2 年停职。此外,还需支付一万多的调查费用。

根据公布的处罚决定,BCFSA 首席听证官安德鲁·彭德雷 (Andrew Pendray) 决定对贷款经纪人 L 女士实施制裁,她承认涉及 3 名购房借款人的 6 项房地产交易存在不当行为。

虽然 L 也承认了自己的不当行为,但在对于处罚的程度方面存在分歧。

最初 BCFSA 要求处以 5 年的停职、3 万元行政罚款,但 L 辩称请求对她实施监督、在有条件的情况下继续从事贷款经纪人工作,彭德雷最终裁决对 L 处以 2 年的停职,并称自 2020 年以来,L 没有再发生任何持续的不当行为,而且她从雇主那里得到的强烈“品格推荐”是本案减轻惩罚的因素之一。

根据裁决书,L 的不当行为发生在 2017-2019 年期间,她为上一位雇主工作期间。

2015 年 12 月 L 首次注册成为贷款经纪人。L 也曾经以自己缺乏经验作为辩论依据,但被彭德雷驳回,因为依据与她相关的 4 个借款人的 6 份问题文件存在不当行为,持续性和数量都不仅仅是经验问题。

对于本案中所提到的民事没收的房产,买家借款人 1 在所购买 BC 基洛纳的房产中,提供的税表中明显出现修改痕迹,使其个人收入高达 14.4 万元。

但经过调查后,借款人 1 的实际年收入只有 13,547 元。

在此案中,L 承认应该意识到 CRA 的报税文件被改过,却没能尽职调查。

同时借款人在购买基洛纳另一套房产 2 时,也是由 L 作为贷款申请人、夸大了借款人 1 的收入而获得抵押贷款。此外,L 还没有妥善保管该融资的相关文件、信息沟通资料,使得当局调查时出现困难。

BCFSA 将 L 的不当行为描述为“是专业人士可能犯下的最严重的不当行为之一”。

L 甚至向不同的贷方提供了关于借款人 2 申请中“哪些财产将由业主占用”的相互矛盾的声明,从而向贷方提供了虚假和/或误导性信息,而且 L 在意识到贷款人更有可能为业主自用房产提供融资并为此类房产提供更好的贷款利率,又修改说法。

BCFSA 将 L 的不当行为描述为“严重”,应当受到制裁,这既是旨在防止其再次发生的具体威慑,也是旨在确保经纪人知道他们在为客户辩护时不能违反规则的一般威慑。

[加西网正招聘多名全职sales 待遇优]

已经有 2 人参与评论了, 我也来说几句吧

根据公布的处罚决定,BCFSA 首席听证官安德鲁·彭德雷 (Andrew Pendray) 决定对贷款经纪人 L 女士实施制裁,她承认涉及 3 名购房借款人的 6 项房地产交易存在不当行为。

虽然 L 也承认了自己的不当行为,但在对于处罚的程度方面存在分歧。

最初 BCFSA 要求处以 5 年的停职、3 万元行政罚款,但 L 辩称请求对她实施监督、在有条件的情况下继续从事贷款经纪人工作,彭德雷最终裁决对 L 处以 2 年的停职,并称自 2020 年以来,L 没有再发生任何持续的不当行为,而且她从雇主那里得到的强烈“品格推荐”是本案减轻惩罚的因素之一。

根据裁决书,L 的不当行为发生在 2017-2019 年期间,她为上一位雇主工作期间。

2015 年 12 月 L 首次注册成为贷款经纪人。L 也曾经以自己缺乏经验作为辩论依据,但被彭德雷驳回,因为依据与她相关的 4 个借款人的 6 份问题文件存在不当行为,持续性和数量都不仅仅是经验问题。

对于本案中所提到的民事没收的房产,买家借款人 1 在所购买 BC 基洛纳的房产中,提供的税表中明显出现修改痕迹,使其个人收入高达 14.4 万元。

但经过调查后,借款人 1 的实际年收入只有 13,547 元。

在此案中,L 承认应该意识到 CRA 的报税文件被改过,却没能尽职调查。

同时借款人在购买基洛纳另一套房产 2 时,也是由 L 作为贷款申请人、夸大了借款人 1 的收入而获得抵押贷款。此外,L 还没有妥善保管该融资的相关文件、信息沟通资料,使得当局调查时出现困难。

BCFSA 将 L 的不当行为描述为“是专业人士可能犯下的最严重的不当行为之一”。

L 甚至向不同的贷方提供了关于借款人 2 申请中“哪些财产将由业主占用”的相互矛盾的声明,从而向贷方提供了虚假和/或误导性信息,而且 L 在意识到贷款人更有可能为业主自用房产提供融资并为此类房产提供更好的贷款利率,又修改说法。

BCFSA 将 L 的不当行为描述为“严重”,应当受到制裁,这既是旨在防止其再次发生的具体威慑,也是旨在确保经纪人知道他们在为客户辩护时不能违反规则的一般威慑。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

| 延伸阅读 | 更多... |

推荐: