[房屋贷款] 今起 加所有人的房贷按揭只会更贵

加拿大央行周三提高基准利率至1.25%,并且暗示除非有特定风险,年内还会再加息。

这就给加拿大人带来了一个不同寻常的局面:那些要更新(renew)按揭的房主会面对更高利率和更高还款额。

其实在央行加息之前,加拿大五大银行上周已经率先上调五年期固定利率15个基点,到5.14%。仅CIBC还维持4.99%的利率。

过去近十年来,加拿大人早已经习惯了低利率,家庭负债与收入也攀升到创纪录的高位,利率的变化尤其受到关注。

破产信托公司MNP Ltd.的调查发现,有48%的加拿大人付完每月的债务后,只剩不到$200元。这一比例比去年9月增加了8个百分点。

加拿大六大银行的平均五年期固定按揭利率在过去十多年里,一直是呈下跌趋势,直到2017年底。

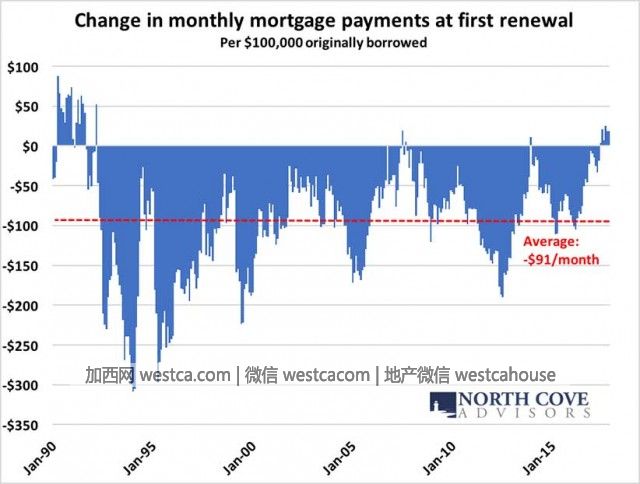

North Cove Advisors的Ben Rabidoux说,从1990年代开始,每10万元按揭贷款,按五年期固定利率计算,到第一个还款期(first term)结束时,月还款额平均减少$91元。而随着利率上升,现在房主在首次renewal时,就会看到平均月还款额是增加了。

按揭Renew时要多付多少?

那么,房主们现在面临的问题就是,到renewal时,要多付多少?以及他们是否还付得起?

去年7月央行已经估算,有47%的房屋按揭业主要在一年之内更新按揭,另有31%的业主要在1至3年内更新按揭。按贷款额22.5万元,税前收入9万元计算,利率上升1%,月还款会增加$115元,相当于收入的1.5%。

很显然,贷款额越高,加息的冲击就越大。如果房贷是$36万,税前收入是6.3万元,每月还款额会增加$180元,相当于收入的3.5%。

加拿大按揭专业人士协会首席经济师Will Dunning预期,今年更新按揭贷款的利率不会大幅上升,不过“多数利率会高于或接近2013年的水平。”

目前加拿大有70%的按揭是固定利率,多数为五年期。2013年的平均利率是3.23%,目前的优惠利率介于3.4%到3.6%,所以差距不太大。

RateSpy.com创始人Rob McLister认为,如果央行今年内两次加息,利率提高50个基点,相当于贷款者的月还款额增加5%。如果是20万元的房贷,每月要多付50元。“这根本不算什么,除非你欠了一大笔贷款。”

不过,除了房贷,信用卡、汽车贷款和房屋净值信用贷款等,这些贷款的利率也在上涨。

[物价飞涨的时候 这样省钱购物很爽]

这条新闻还没有人评论喔,等着您的高见呢

这就给加拿大人带来了一个不同寻常的局面:那些要更新(renew)按揭的房主会面对更高利率和更高还款额。

其实在央行加息之前,加拿大五大银行上周已经率先上调五年期固定利率15个基点,到5.14%。仅CIBC还维持4.99%的利率。

过去近十年来,加拿大人早已经习惯了低利率,家庭负债与收入也攀升到创纪录的高位,利率的变化尤其受到关注。

破产信托公司MNP Ltd.的调查发现,有48%的加拿大人付完每月的债务后,只剩不到$200元。这一比例比去年9月增加了8个百分点。

加拿大六大银行的平均五年期固定按揭利率在过去十多年里,一直是呈下跌趋势,直到2017年底。

North Cove Advisors的Ben Rabidoux说,从1990年代开始,每10万元按揭贷款,按五年期固定利率计算,到第一个还款期(first term)结束时,月还款额平均减少$91元。而随着利率上升,现在房主在首次renewal时,就会看到平均月还款额是增加了。

按揭Renew时要多付多少?

那么,房主们现在面临的问题就是,到renewal时,要多付多少?以及他们是否还付得起?

去年7月央行已经估算,有47%的房屋按揭业主要在一年之内更新按揭,另有31%的业主要在1至3年内更新按揭。按贷款额22.5万元,税前收入9万元计算,利率上升1%,月还款会增加$115元,相当于收入的1.5%。

很显然,贷款额越高,加息的冲击就越大。如果房贷是$36万,税前收入是6.3万元,每月还款额会增加$180元,相当于收入的3.5%。

加拿大按揭专业人士协会首席经济师Will Dunning预期,今年更新按揭贷款的利率不会大幅上升,不过“多数利率会高于或接近2013年的水平。”

目前加拿大有70%的按揭是固定利率,多数为五年期。2013年的平均利率是3.23%,目前的优惠利率介于3.4%到3.6%,所以差距不太大。

RateSpy.com创始人Rob McLister认为,如果央行今年内两次加息,利率提高50个基点,相当于贷款者的月还款额增加5%。如果是20万元的房贷,每月要多付50元。“这根本不算什么,除非你欠了一大笔贷款。”

不过,除了房贷,信用卡、汽车贷款和房屋净值信用贷款等,这些贷款的利率也在上涨。

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: | 在此页阅读全文 |

| 延伸阅读 | 更多... |

推荐: