这个新规下周就要实施 准备好了吗

财政部今年6月出台的56号文宣告资管产品增值税征收办法基本落地,从2018年1月1日起,资管产品增值税即将开征。

资管产品增值税的“来龙去脉”

金融业“营改增”以来,资管行业增值税新规出台一波三折。

2016年3月23日,财政部和国税总局发布《关于全面推开营业税改增值税试点的通知》(36号文),明确了金融行业征收增值税的框架,要求从5月1日起金融业营改增方案开始全面试点。

36号文虽对资管产品的增值税纳税行为进行规定,但由于纳税主体不明晰,因此资管产品并没有缴税。

2016年12月21日,财政部、国税局发布《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(140号文),对资管行业增值税缴纳范围等予以补充通知,明确资管机构为资管产品增值税纳税人。

2017年6月30日,财政部、国税局《关于资管产品增值税有关问题的通知》(56号文)的发布,将增值税起征时间从2017年7月1日推迟到2018年1月1日,明确采用简易计算法,按3%征收率征收。

由谁纳税,税率多少?

资管增值税是针对资管产品的增值税,以管理人作为纳税人。

资管产品管理人包括:银行、信托、公募基金及其子公司、券商及其子公司、期货及其子公司、私募基金、保险资管、专业保险资管、养老保险等。

资管产品包括:银行理财、资金信托、财产权信托、公募基金、特定客户资管、集合资管计划、定向资管计划、私募基金、债权计划、股权计划、股债结合型投资计划、资产支持计划、组合保险资管产品、养老保障管理产品。

税率方面,增值税计税方法包括一般计税方法和简易计税法。一般计税方法=当期销项税额-当期进项税额,可抵扣;简易计税方法=销售额*征收率,不得抵扣进项税额。

对于资管机构简单而言可分为三类:

1)产品管理费:资管产品的管理人自身作为纳税主体,按一般计税法6%征税,可抵扣进项税;

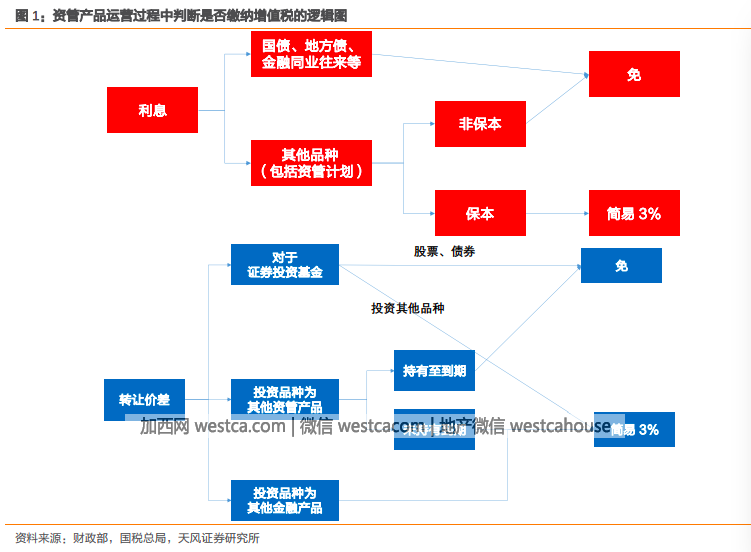

2)保本资管产品收到的利息收入:简易计税法3%,不能进行进项税抵扣;非保本资管产品,持有资管的收益免税;

3)交易金融产品取得的资本利得:简易计税法3%,不能进行进项税抵扣。

应纳税额=含税销售额*税率/(1+税率),此外在实际征收中,还有12%的增值税附加税率(城建教育附加)。

[加西网正招聘多名全职sales 待遇优]

无评论不新闻,发表一下您的意见吧

资管产品增值税的“来龙去脉”

金融业“营改增”以来,资管行业增值税新规出台一波三折。

2016年3月23日,财政部和国税总局发布《关于全面推开营业税改增值税试点的通知》(36号文),明确了金融行业征收增值税的框架,要求从5月1日起金融业营改增方案开始全面试点。

36号文虽对资管产品的增值税纳税行为进行规定,但由于纳税主体不明晰,因此资管产品并没有缴税。

2016年12月21日,财政部、国税局发布《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(140号文),对资管行业增值税缴纳范围等予以补充通知,明确资管机构为资管产品增值税纳税人。

2017年6月30日,财政部、国税局《关于资管产品增值税有关问题的通知》(56号文)的发布,将增值税起征时间从2017年7月1日推迟到2018年1月1日,明确采用简易计算法,按3%征收率征收。

由谁纳税,税率多少?

资管增值税是针对资管产品的增值税,以管理人作为纳税人。

资管产品管理人包括:银行、信托、公募基金及其子公司、券商及其子公司、期货及其子公司、私募基金、保险资管、专业保险资管、养老保险等。

资管产品包括:银行理财、资金信托、财产权信托、公募基金、特定客户资管、集合资管计划、定向资管计划、私募基金、债权计划、股权计划、股债结合型投资计划、资产支持计划、组合保险资管产品、养老保障管理产品。

税率方面,增值税计税方法包括一般计税方法和简易计税法。一般计税方法=当期销项税额-当期进项税额,可抵扣;简易计税方法=销售额*征收率,不得抵扣进项税额。

对于资管机构简单而言可分为三类:

1)产品管理费:资管产品的管理人自身作为纳税主体,按一般计税法6%征税,可抵扣进项税;

2)保本资管产品收到的利息收入:简易计税法3%,不能进行进项税抵扣;非保本资管产品,持有资管的收益免税;

3)交易金融产品取得的资本利得:简易计税法3%,不能进行进项税抵扣。

应纳税额=含税销售额*税率/(1+税率),此外在实际征收中,还有12%的增值税附加税率(城建教育附加)。

[加西网正招聘多名全职sales 待遇优]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: