房价下行是否会引爆银行业危机?

当前中国房地产行业所蕴含的风险有目共睹。虽然房地产在国民经济中的重要地位决定了政府不会袖手旁观,但在防风险、去杠杆的金融监管主题下,政府对于房地产泡沫的容忍度在显着降低。因此,我们有必要探讨当前银行及金融行业在多大程度上被房地产所“绑架”,以及房地产行业一旦发生风险暴露,可能给银行业及金融市场带来的连锁负面影响。

根据我们测算,商业银行总体涉房贷款规模接近四成。

截止到2017年上半年,我国商业银行涉房贷款总规模约43.3万亿元,占各项贷款余额37.8%,占银行总资产25.5%。其中,个人住房贷款20.1万亿,房地产开发贷款7.8万亿,其他房地产贷款1.8万亿,以房地产作为抵押物的其他贷款13.6万亿。一旦房价出现大规模下跌,接近四成的银行贷款都可能受到关联影响。

不同类型银行的涉房贷款结构存在差异。

①从规模上看:五大行涉房贷款规模最大,其次为城商/农商/其他机构,十二家股份制银行涉房贷款规模最小;②从占比上看:五大行涉房贷款占总贷款比例最低,其次为股份制银行,城商/农商/其他机构最高;③从房贷结构看:五大行个人住房贷款占比较高,开发贷占比较低;股份制银行总体开发贷占比较高,个人住房贷款占比分化较大,与各银行业务重点不同有关;城商/农商/其他机构一般个人住房贷款比重较低,直接房贷总量也相对较小。

涉房贷款风险近年来有所上升,但今年以来风险有所控制和收敛。

房价下跌可能从持有资产价值变动、房企资负状况变化、抵押品价值变化等三个渠道向银行体系传导风险。个人住房抵押贷款的风险近年来随着房价的攀升而有所上升,不过随着调控升级与利率攀升,个人住房贷款增速已有显着放缓;房地产企业近年来资产负债率在不断上升,其结构性分化也较为显着,加上房企融资渠道受限,流动性风险也有所上升;房企集中度将进一步提高。

综合压力测试结果与其他定性角度考虑,我们认为房价下跌20%即会给银行业带来巨大压力。

房地产行业风险一旦爆发,农商行和股份制银行将首当其冲,国有商业银行抗风险能力较强。风险水平:五大行

展望未来,我们认为房地产短期内崩盘概率较小。

因为各国历次典型的房地产泡沫破裂,导火索都是货币快速收紧和加息政策,而我国货币政策目前维持中性姿态,并且大概率不会大幅收紧。同时,我国当前经济增长、城镇化等基本面因素仍有支撑房地产的空间。简单粗暴的挤泡沫将带来巨大的负面冲击也是政府无法承受的。

房地产横盘调整在所难免,长效机制是改革成败的关键。我们预计2018年二、三季度房地产下行将给宏观经济带来很大的压力,这场房地产泡沫危机能否成功化解,在于政府能否坚定不走老路,推进和落实房地产长效机制的建立,扭转市场预期。若是政府再次通过放松政策刺激房地产来拉动经济上涨,那么房价报复性反弹的局面将难以遏制。

一、前言

房地产泡沫破裂对于金融行业、宏观经济和人民生活都是沉重的打击,典型案例有1991年的日本、1997年的东南亚国家,以及2007年的美国。中国虽然没有出现过全国性的房价崩盘,但也有几次区域性房地产泡沫破裂的案例。

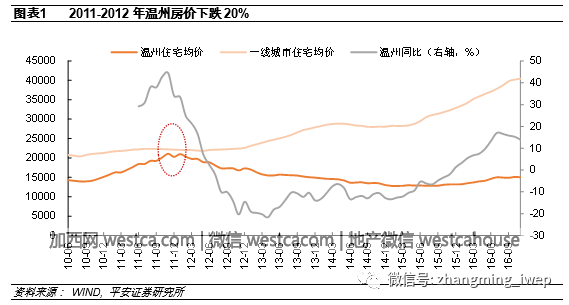

以温州为例,这个三线城市2010年后房价飙升,2011年超过3万元/平方米,接近一线城市房价水平。温州拥有发达的民营经济,靠出口加工业务积聚着大量人口和财富,加上四万亿救市计划下银行信贷的大量投放,个人和实体企业纷纷高杠杆加入炒房大军。2011年货币政策转向紧缩,欧美经济的衰退也给温州民营企业沉重的打击,当民营企业由于销售困难、资金链断裂而无法偿还贷款时,银行只好处置拍卖作为抵押的房地产,导致房价一年内下跌20%,此后连续十几个月持续下跌,温州银行业也陷入困境。

[物价飞涨的时候 这样省钱购物很爽]

无评论不新闻,发表一下您的意见吧

根据我们测算,商业银行总体涉房贷款规模接近四成。

截止到2017年上半年,我国商业银行涉房贷款总规模约43.3万亿元,占各项贷款余额37.8%,占银行总资产25.5%。其中,个人住房贷款20.1万亿,房地产开发贷款7.8万亿,其他房地产贷款1.8万亿,以房地产作为抵押物的其他贷款13.6万亿。一旦房价出现大规模下跌,接近四成的银行贷款都可能受到关联影响。

不同类型银行的涉房贷款结构存在差异。

①从规模上看:五大行涉房贷款规模最大,其次为城商/农商/其他机构,十二家股份制银行涉房贷款规模最小;②从占比上看:五大行涉房贷款占总贷款比例最低,其次为股份制银行,城商/农商/其他机构最高;③从房贷结构看:五大行个人住房贷款占比较高,开发贷占比较低;股份制银行总体开发贷占比较高,个人住房贷款占比分化较大,与各银行业务重点不同有关;城商/农商/其他机构一般个人住房贷款比重较低,直接房贷总量也相对较小。

涉房贷款风险近年来有所上升,但今年以来风险有所控制和收敛。

房价下跌可能从持有资产价值变动、房企资负状况变化、抵押品价值变化等三个渠道向银行体系传导风险。个人住房抵押贷款的风险近年来随着房价的攀升而有所上升,不过随着调控升级与利率攀升,个人住房贷款增速已有显着放缓;房地产企业近年来资产负债率在不断上升,其结构性分化也较为显着,加上房企融资渠道受限,流动性风险也有所上升;房企集中度将进一步提高。

综合压力测试结果与其他定性角度考虑,我们认为房价下跌20%即会给银行业带来巨大压力。

房地产行业风险一旦爆发,农商行和股份制银行将首当其冲,国有商业银行抗风险能力较强。风险水平:五大行

展望未来,我们认为房地产短期内崩盘概率较小。

因为各国历次典型的房地产泡沫破裂,导火索都是货币快速收紧和加息政策,而我国货币政策目前维持中性姿态,并且大概率不会大幅收紧。同时,我国当前经济增长、城镇化等基本面因素仍有支撑房地产的空间。简单粗暴的挤泡沫将带来巨大的负面冲击也是政府无法承受的。

房地产横盘调整在所难免,长效机制是改革成败的关键。我们预计2018年二、三季度房地产下行将给宏观经济带来很大的压力,这场房地产泡沫危机能否成功化解,在于政府能否坚定不走老路,推进和落实房地产长效机制的建立,扭转市场预期。若是政府再次通过放松政策刺激房地产来拉动经济上涨,那么房价报复性反弹的局面将难以遏制。

一、前言

房地产泡沫破裂对于金融行业、宏观经济和人民生活都是沉重的打击,典型案例有1991年的日本、1997年的东南亚国家,以及2007年的美国。中国虽然没有出现过全国性的房价崩盘,但也有几次区域性房地产泡沫破裂的案例。

以温州为例,这个三线城市2010年后房价飙升,2011年超过3万元/平方米,接近一线城市房价水平。温州拥有发达的民营经济,靠出口加工业务积聚着大量人口和财富,加上四万亿救市计划下银行信贷的大量投放,个人和实体企业纷纷高杠杆加入炒房大军。2011年货币政策转向紧缩,欧美经济的衰退也给温州民营企业沉重的打击,当民营企业由于销售困难、资金链断裂而无法偿还贷款时,银行只好处置拍卖作为抵押的房地产,导致房价一年内下跌20%,此后连续十几个月持续下跌,温州银行业也陷入困境。

[物价飞涨的时候 这样省钱购物很爽]

| 分享: |

| 注: | 在此页阅读全文 |

推荐: